Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

Las inversiones del Fondo E están principalmente concentradas en instrumentos financieros denominados de Renta Fija, es decir, son fondos que se invierten en destinos usualmente más estables. El objetivo de este fondo es buscar la inversión más segura a nivel nacional e internacional, que permita una rentabilidad más estable para el afiliado asumiendo un riesgo mínimo.

¿Qué son los instrumentos de Renta Fija?

- Son tipos de deuda que ofrecen una tasa de interés por un periodo determinado y conocido.

- Son un formato de inversión de bajo riesgo comparado con los instrumentos de renta variable, pues se conoce cuál será el rendimiento y el plazo en el cual se recibirá el dinero que se invirtió. Algunos ejemplos son pagarés, bonos y depósitos a plazo, cuyos emisores habitualmente son entidades estatales, como la Tesorería General, el Banco Central o similares, además de instituciones financieras y empresas no financieras.

- Están dirigidas a inversionistas más conservadores que buscan un riesgo controlado y que no quieren que sus ganancias dependan totalmente de los resultados de la compañía en que se invierten.

¿Esto quiere decir que estas inversiones están libres de riesgos?

La respuesta es no. Al igual que el resto de los fondos, el Fondo E también está sujeto a la volatilidad de los mercados, por lo que puede sufrir variaciones debido a múltiples riesgos:

- Riesgo de crédito: cuando un emisor incumple con sus compromisos, el impacto sobre el valor de mercado de los bonos es negativo, y dependerá de la magnitud del incumplimiento de pagos y la posible renegociación con los acreedores (a quienes se les adeuda el pago).

- Tipo de cambio: un portafolio, que es el conjunto de acciones, monedas, activos financieros, etc., que pertenecen al inversionista, está expuesto al tipo de cambio entre la moneda relevante para el inversionista y a la moneda en el lugar que se invierte. Esto ocurre, por ejemplo, cuando se invierte en fondos con activos extranjeros, en estos casos la rentabilidad final dependerá, entre otras cosas, de las fluctuaciones en el mercado cambiario.

- Tasa de interés: el precio de un activo de renta fija en un periodo de tiempo definido corresponde al valor resultante de descontar los pagos futuros comprometidos por el emisor a las tasas de interés relevantes en el mercado. Es decir, el precio de un bono no tiene un comportamiento definido desde su emisión a su vencimiento, sino que depende de las tasas de interés del mercado, por lo que si las tasas bajan, el precio del bono aumenta y también el valor de las inversiones en esos activos.

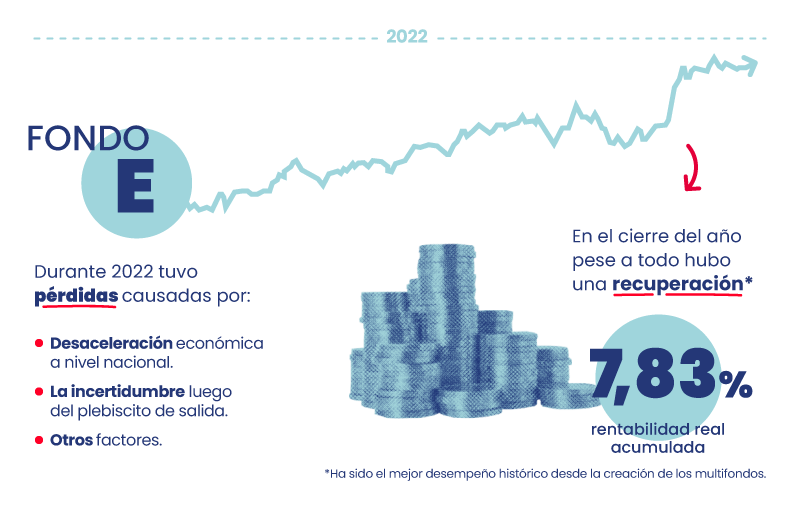

Pero si el Fondo E es el menos “riesgoso”, ¿por qué registró pérdidas durante febrero de 2023?

Como mencionamos antes, las inversiones del Fondo E, casi en su mayoría, se encuentran en instrumentos “menos riesgosos”, pero esto no significa que no se puedan generar rentabilidades negativas.

No solo las contingencias económicas y sociales determinan la caída del Fondo E, sino que también se explican, en gran medida, por el alza en las tasas de interés de los instrumentos de Renta Fija, como ocurrió en febrero de 2023, cuando el Banco Central reaccionó ante el complejo escenario económico aumentando las tasas, para mantener estables los precios de los productos y controlar la inflación.

¿Las pérdidas del Fondo E se recuperan?

La historia muestra que la rentabilidad en las inversiones de los multifondos se ha recuperado después de las diversas crisis. Por lo mismo, es necesario pensar y planificar el ahorro previsional a largo plazo (40 años aproximadamente), y considerar el impacto de las variaciones de los mercados en la rentabilidad de los fondos. En el caso del Fondo E, la rentabilidad promedio anual del período mayo 2000 – febrero 2023 ha sido de 3,83% + UF.

Por eso, también es clave que cada afiliado se asesore adecuadamente y cumpla un rol activo en la construcción de su pensión futura, mediante el aporte de cotizaciones de manera constante, evitando las lagunas, y contando, en la medida de lo posible, con productos de ahorro voluntario, tales como APV, Cuenta 2 o Depósito Convenido.

Tipos de Multifondos El actual sistema mixto de pensiones te da la libertad de elegir entre 5 multifondos para invertir tus ahorros previsionales (A, B, C, D, y E), los que se diferencian por el nivel de riesgo y la rentabilidad esperada para cada uno de ellos en el largo plazo.

Conoce más aquí