Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

Habitualmente se habla de las comisiones que cobramos las AFP, sin que se explique en qué consisten, para qué sirven y la importancia de ellas al momento de obtener resultados en tus ahorros.

Lo primero que tienes que saber, es que todos los cobros que realiza una administradora, están aprobados y regulados por ley y son informados de manera transparente, por lo que los afiliados pueden comparar entre las comisiones que cobra una AFP y otra.

Además, cuentan con valores competitivos frente a otros instrumentos de inversión presentes en la industria financiera.

Segundo, la principal tarea y misión de una AFP es invertir los ahorros de sus afiliados y obtener las mayores rentabilidades.

Desmitificando las comisiones:

Las comisiones son el pago que se realiza a la AFP por los servicios que presta, como la administración de tus fondos e inversión de tus ahorros o la red de sucursales disponibles para los afiliados.

Para los trabajadores dependientes, estos cobros se descuentan en la liquidación de sueldo, mientras que si eres independiente el pago se realiza a través de Previred.

En el caso del ahorro obligatorio, solo se cobra cuando estás cotizando y el descuento se aplica sobre tu renta imponible mensual. Cuando no estás trabajando, la AFP sigue invirtiendo tus ahorros para hacerlos crecer, sin cobrarte comisión.

Mayor competencia:

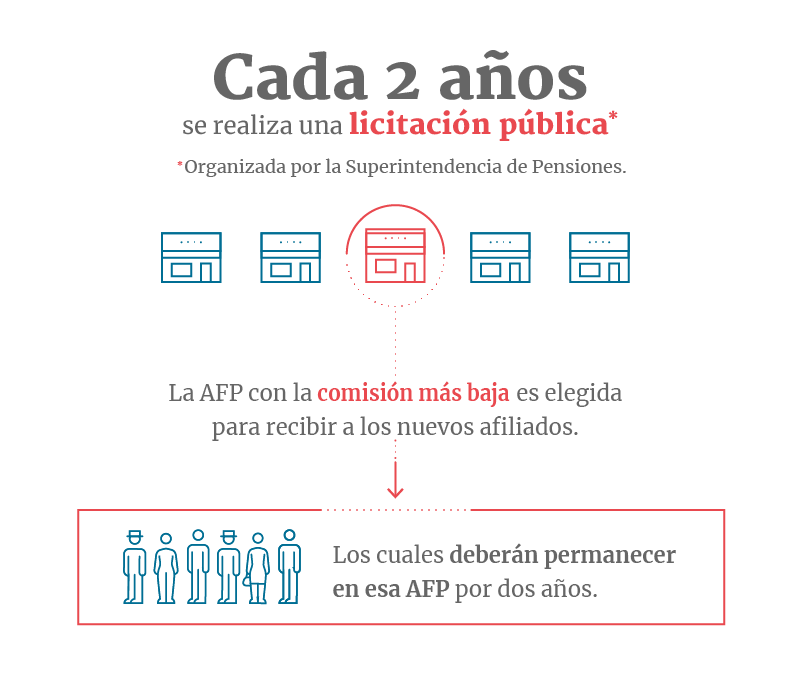

Es importante que sepas que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero para generar más competencia en la industria, cada dos años, la Superintendencia de Pensiones realiza una licitación y la administradora que presenta la comisión más baja, capta a los trabajadores que ingresan por primera vez al mercado laboral, quienes deben permanecer en ella por un período de 24 meses.

Consulta aquí las comisiones de las AFP.

Esta obligación, sin embargo, se suspende si la AFP adjudicataria aumenta la comisión o si otra AFP ofrece una comisión menor. Luego de ese plazo, los afiliados pueden traspasarse entre una AFP y otra las veces que quieran.

Tipos de comisión

1.- Comisión por cotizaciones obligatorias

Actualmente, destinas el 10% de tu sueldo imponible mensual a ahorro para tu pensión, el que es depositado en tu cuenta de ahorro obligatorio y por este pago mensual las AFP te cobran una comisión sobre tu sueldo imponible.

En AFP Habitat la comisión es de un 1,27% del sueldo imponible y se cobra cada vez que se paga una cotización obligatoria. Con este pago las AFP nos comprometemos a administrar ese 10% aportado en dicha cotización hasta que te pensiones.

En AFP Habitat cotizas el 13,15% de tu renta imponible, que se desglosa así:

10% ahorro para tu pensión (porcentaje fijo en todas las AFP)

1,27% comisión de administración (variable según la AFP a la que estés afiliado)

1,88% por el Seguro de Invalidez y Sobrevivencia

2.- Comisión por Ahorro Previsional Voluntario (APV) o Cuenta de Ahorro Voluntario (Cuenta 2)

El APV o la Cuenta 2 (CAV) también tienen una comisión asociada, pero el cobro es distinto. Se realiza sobre el saldo que mantienes en tu cuenta y corresponde a un porcentaje de este, que es cobrado mensualmente.

En AFP Habitat, la comisión por administración del APV es de 0,55% anual del saldo administrado y para la Cuenta 2 (CAV) es un 0,95% anual sobre el saldo administrado, independiente del fondo en el que te encuentres.

3.- Comisión por pago de pensiones

Si estás pensando en pensionarte o si ya lo hiciste y elegiste como modalidad de pensión el retiro programado o la renta temporal, se cobrará una comisión asociada al pago mensual de dicha pensión, que se calcula como un porcentaje del monto de la pensión.

En el caso de Habitat es de 0,95% de la pensión mensual al momento de pago.

4.- Comisión de administración o mal llamadas comisiones fantasmas

Las comisiones de intermediación son los gastos de administración del emisor de fondos mutuos y de inversión. Las AFP recurren a ellos para obtener mayores ganancias en tus ahorros y para diversificar las inversiones, lo que permite reducir los riesgos asociados.

Estas comisiones están previamente incorporadas en la rentabilidad pactada de ese tipo de instrumento y no se descuentan de las cuentas individuales de los afiliados.

Además, son publicadas trimestralmente por la Superintendencia de Pensiones en su página web. Hoy el monto total del descuento representa el 0,22% de los fondos totales.

NO OLVIDES:

– La comisión no incide en la construcción de tu jubilación, ya que es la rentabilidad en el largo plazo la que ha aportado cerca del 70% al fondo de pensiones de una persona. Según estimaciones de la Asociación de AFP, de cada 10 pesos acumulados en la cuenta individual, 7 corresponden a la rentabilidad obtenida por tu AFP.

– Las AFP nunca te cobrarán comisión si estás cesante, a pesar de ello, los ahorros se continúan invirtiendo, por lo que siguen obteniendo rentabilidad.

– Al comparar la comisión promedio con otras instituciones financieras, nuestra comisión es de las más bajas, lo que nos transforma en una alternativa competitiva para hacer crecer tus ahorros, con una adecuada relación rentabilidad – riesgo.