Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

La rentabilidad de los multifondos es uno de los temas que mayor interés y preocupación despierta entre los afiliados. ¿Qué pasa si el fondo donde tengo mis ahorros perdió rentabilidad durante un período determinado? ¿Cómo afecta mi pensión futura?

Estas son quizás unas de las preguntas más frecuentes del último tiempo, en un escenario global marcado por la incertidumbre y la volatilidad.

Pero la rentabilidad de los fondos de pensiones siempre debe analizarse con una perspectiva de largo plazo, ya que la pensión se construye durante un período largo de tiempo y porque pese a los vaivenes de los mercados, estos tienden a recuperarse y lograr buenos resultados.

Es importante recordar que la elección del Fondo depende de factores como la edad del trabajador, la capacidad de cada persona de tolerar el riesgo en sus ahorros y si va a contar con otros ingresos en la vejez.

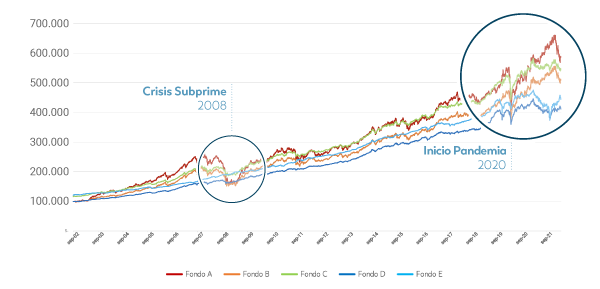

Un ejemplo de ello es que el 2008, tras la crisis Subprime, el Fondo A tardó cerca de 2 años y medio en recuperar su valor previo a la caída.

Desde 1981 hasta diciembre de 2021, la rentabilidad real anual del sistema de pensiones ha sido de 7,74%+UF, es decir, para aquellas personas que han ahorrado de manera constante, el 30% del ahorro corresponde a los aportes realizados durante su vida laboral, mientras que el 70% corresponde a la rentabilidad obtenida por la AFP, aproximadamente.

No es aconsejable tomar decisiones apresuradas

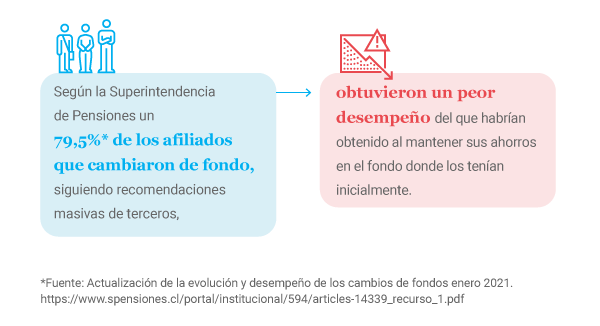

En un contexto de volatilidad, es importante que no tomes decisiones apresuradas y en base a la coyuntura, porque frecuentes cambios de fondos terminan afectando tu rentabilidad.

Es importante que tengas en consideración la edad en que planeas jubilarte, para saber cuál es tu horizonte de inversión. Cuando comienzas a cotizar es recomendable optar por fondos más riesgosos como el A o el B, ya que obtendrás mayor rentabilidad y el horizonte de tiempo es más largo, lo que te permitirá recuperar eventuales pérdidas ante escenarios de volatilidad.

Por lo general, y como te lo hemos comentado, luego de períodos de crisis, los fondos de pensiones logran recuperarse y revertir sus pérdidas en el tiempo.

Debes tener en consideración que la realización de un cambio de fondo es una decisión individual y personal de cada afiliado/a. Las AFP no sugerimos ni realizamos cambios de fondo de manera arbitraria.

La volatilidad que de vez en cuando se produce en los mercados, nos sirve para recordar que los retornos siempre hay que mirarlos en el largo plazo y que los cambios de fondo en la mitad de un período con mucha incertidumbre, en la mayoría de los casos terminan mal.

Para tener en cuenta:

- Aunque entendemos la preocupación que te puede generar una caída brusca de las rentabilidades, no es recomendable que tomes decisiones apresuradas. Los retornos siempre hay que mirarlos en el largo plazo, porque la construcción de tu pensión se realiza en muchos años y lo que ocurra en un periodo de corto de tiempo, finalmente, no afecta de manera considerable a tu ahorro final.

- En tu elección de fondo debes considerar los años que te faltan para pensionarte, así como tu tolerancia al riesgo.

- Respecto a la tolerancia al riesgo, no hay una receta, porque es un concepto muy personal, pero en general, si la volatilidad de los mercados no te deja dormir, entonces es posible que no estés en el fondo adecuado.

- Si tienes muchos años por delante es recomendable fondos con mayor exposición, y si ya estás próximo a pensionarte, lo recomendable es asegurar el capital que has acumulado en fondos con mayor inversión en renta fija.