Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

Te hemos comentado en varias publicaciones anteriores la importancia de cotizar y en la medida de tus posibilidades, ahorrar voluntariamente para tu futura pensión. Cuando ingresamos al mundo laboral, necesariamente nos hacemos parte del sistema previsional.

Esto implica que un 10% de nuestro sueldo imponible va obligatoriamente a nuestra cuenta individual para destinarse a pensión. De esta manera, estaremos cubiertos no solo para nuestra vejez, sino también para eventualidades como una enfermedad invalidante o la muerte.

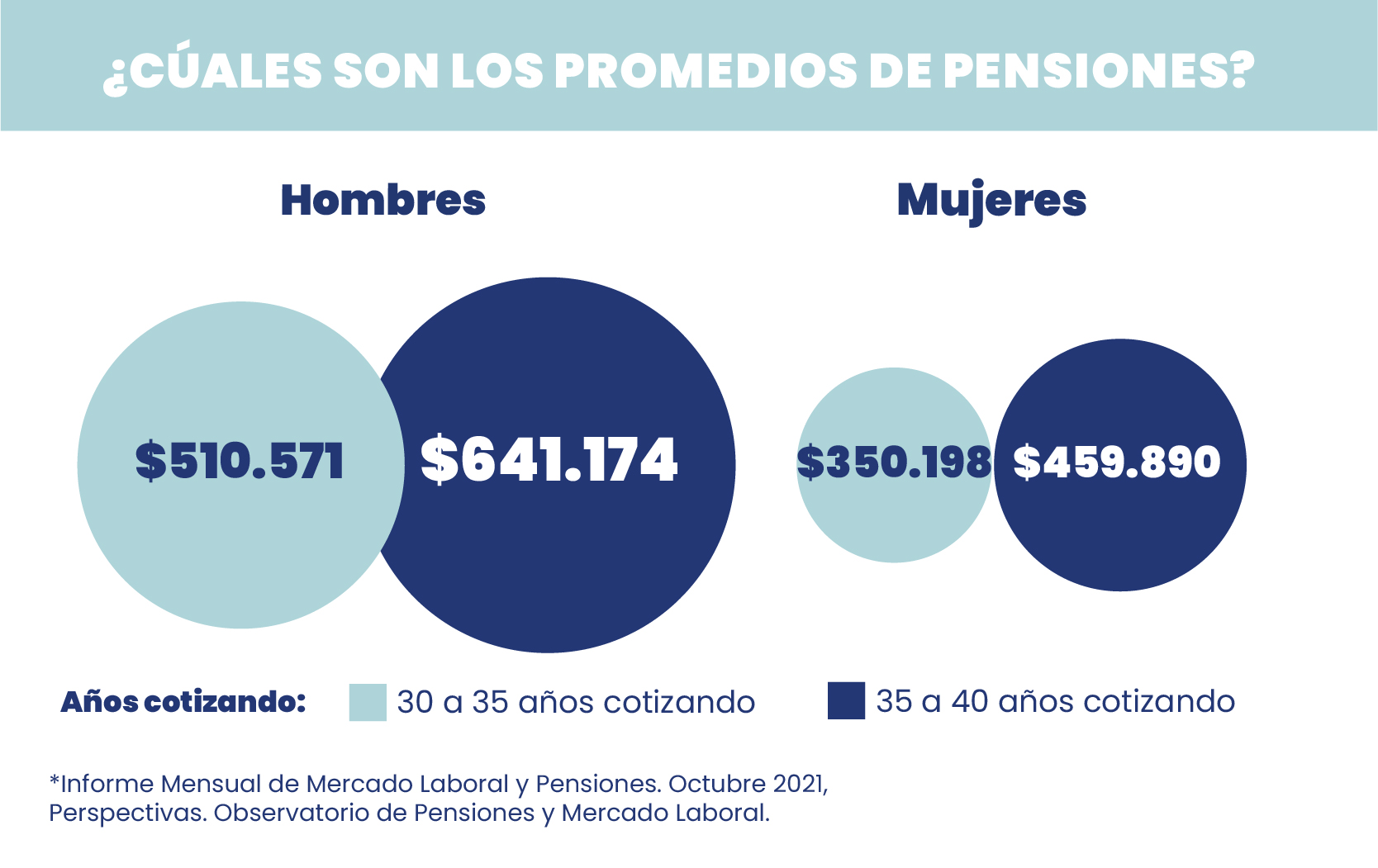

Es por esta razón que los primeros 10 años de tus aportes, entendiéndolos como el período comprendido entre los 25 y 35 años, son los más importantes, ya que financian el 41%* de tu pensión.

Es importante comprender que las pensiones -independiente al tipo de sistema que exista- son un “espejo” del mercado laboral, ya que es durante la vida activa cuando se produce la acumulación de los ahorros que financiarán las futuras jubilaciones.

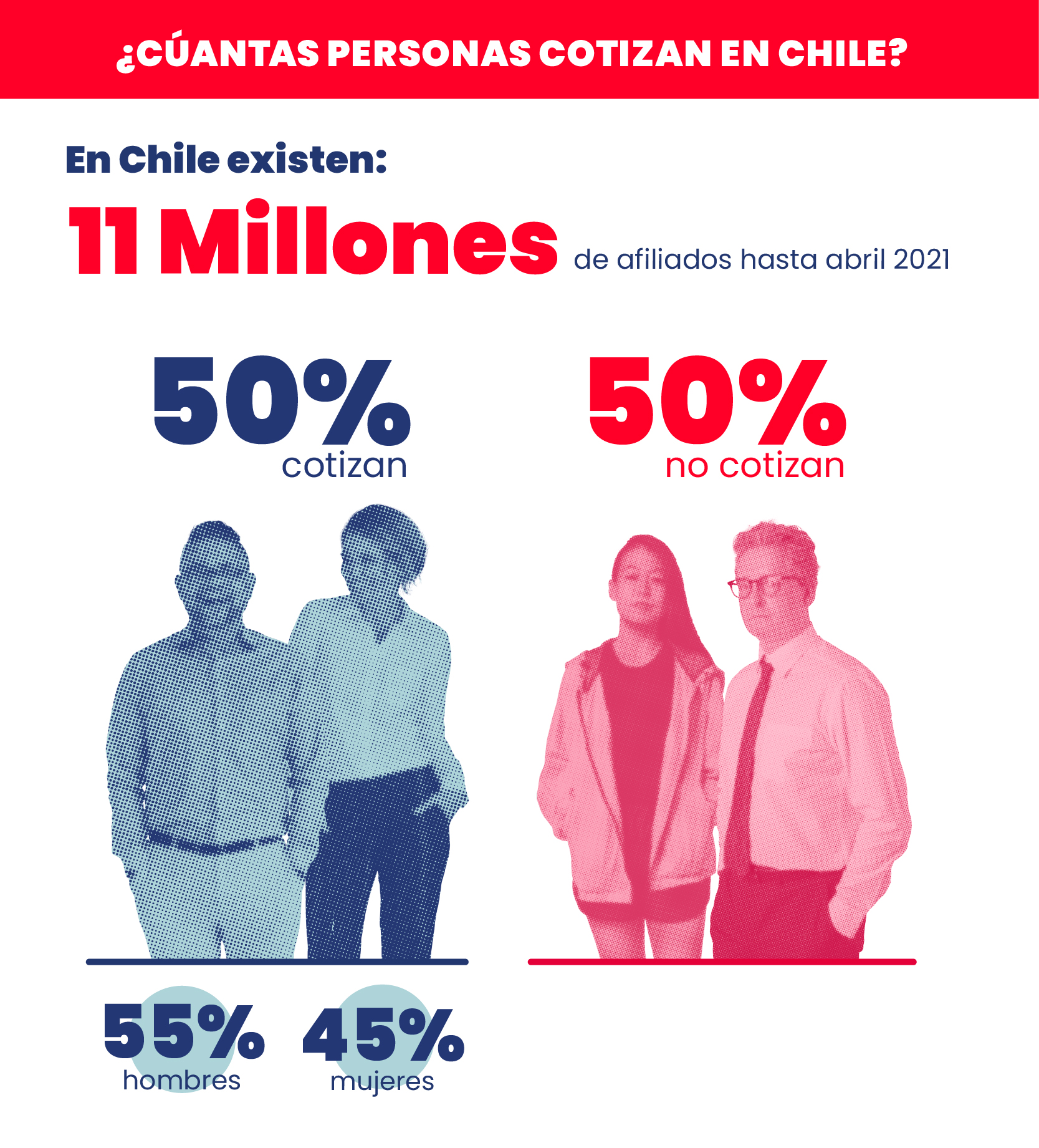

El gran problema que existe en nuestro país es que hay una alta proporción de afiliados que no cotizan regularmente. Es decir, trabajar no necesariamente implica cotizar.

Por ejemplo, en AFP Habitat recibimos cotizaciones de cerca del 54% de nuestros afiliados cada mes, el resto no lo hace, ya sea porque no trabaja o porque no está obligado a cotizar, porque son trabajadores por cuenta propia, tienen trabajos informales o porque, lamentablemente, sigue existiendo evasión o subdeclaración previsional. Esto explica el que existan bajas pensiones para un grupo importante de la población.

No se puede desconocer esta realidad. Existen muchas personas que han trabajado durante décadas y que tendrán una baja pensión porque no cotizaron mientras estuvieron laboralmente activos, y el no hacerlo, trae como consecuencia lagunas previsionales que son muy difíciles de compensar en el tiempo.

Es importante señalar que la cotización en los trabajadores independientes es muy relevante, de esta forma, puedes tener independencia laboral y a la vez contribuir con el aumento de tus ahorros en tu cuenta personal.

Por las razones anteriormente expuestas, te invitamos a construir con tiempo tu jubilación, ya sea como trabajador formal o independiente.

*Cálculo considera cotizaciones desde los 25 a los 65 años y una rentabilidad de 4%