Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

En Chile, todos los trabajadores, sean dependientes o independientes, deben cotizar en el sistema previsional, el cual les permite acceder a los beneficios de Seguridad Social.

En el caso de los independientes – desde el 2009 – la cotización se realiza de manera anual a través de su declaración de impuesto sobre la renta.

La ley señala que todo trabajador independiente menor de 55 años o trabajadora menor de 50 años, que emita boletas de honorarios por un monto bruto anual igual o mayor a 5 ingresos mínimos mensuales, debe cotizar.

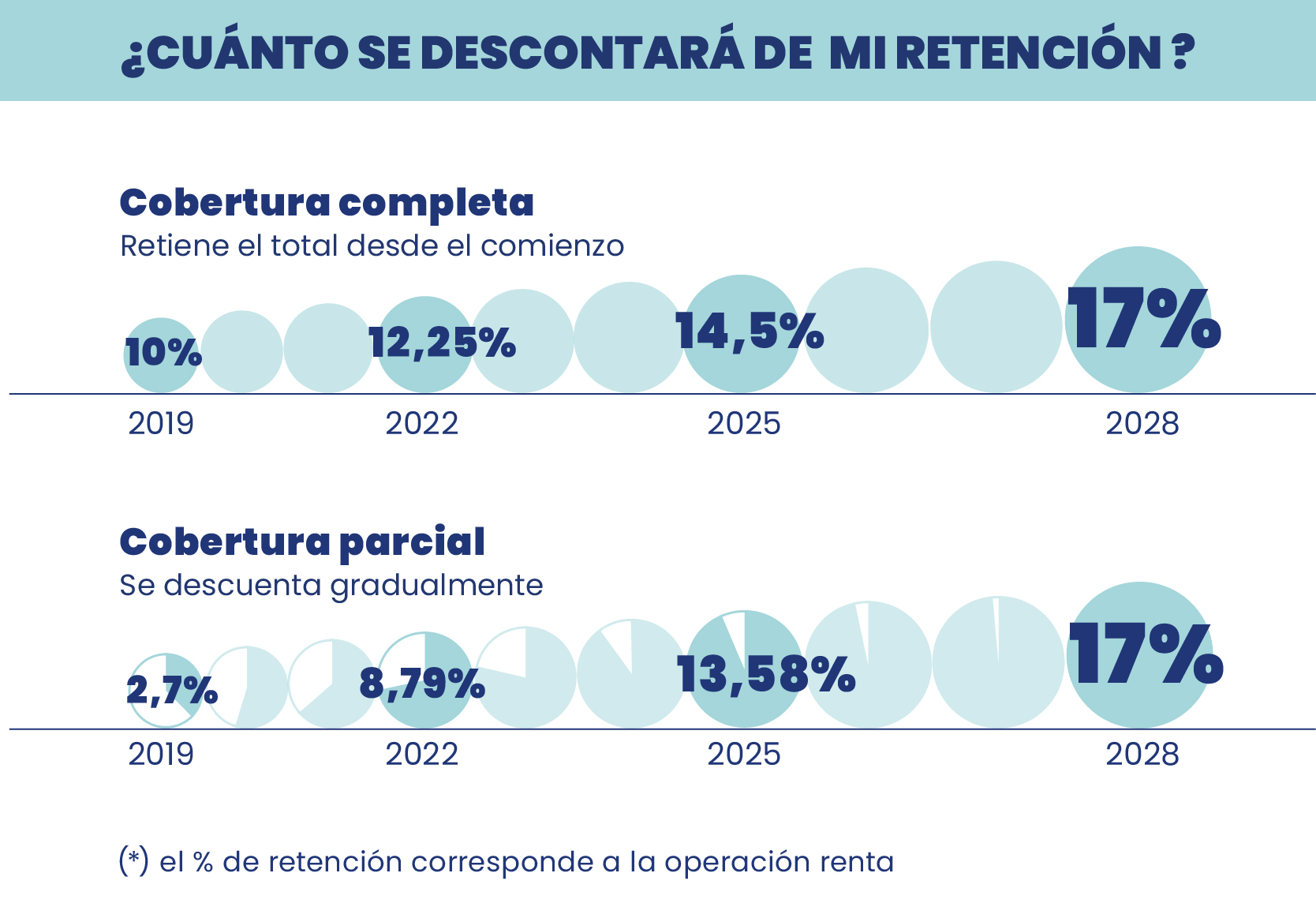

Este proceso se ha ido implementando de manera gradual. A partir del 1 de enero de 2021 el porcentaje de retención que efectúa la Tesorería General de la República aumentó de 10,75% a 11,5%, alza que se completará en 2028, cuando la retención por boleta emitida alcance un 17%.

Esta ley establece dos opciones de cotización con diferentes coberturas y ventajas:

Cobertura completa

Con esta modalidad se destina toda la retención (10% el primer año) al pago de las cotizaciones para la protección social. Esta opción otorga una cobertura a la persona de un 100%.

Cobertura parcial

Al elegir esta modalidad transitoria, inicialmente se destina un porcentaje menor de la renta imponible a los aportes para pensiones y salud, partiendo con cotizaciones sobre el 5% de la renta imponible el primer año, 17% el segundo, hasta llegar a 100% el décimo año, igualando la cobertura completa para el año 2029.

En esta modalidad, cada año aumentará el porcentaje de retención, para el pago de la cotización, y el porcentaje de la devolución de impuestos irá bajando.

Es importante que sepas que, la cobertura para pensiones y salud se calcula según la renta imponible sobre la cual se cotiza. Al ser este un porcentaje menor, las coberturas a las que podrás acceder se verán afectadas en términos monetarios.

Cobertura de la ley de independientes

Ley Sanna: Otorga licencias médicas y subsidios en caso de enfermedad grave de un hijo.

Sistema de pensiones: Administra y paga pensiones de vejez, invalidez y sobrevivencia (excepto cuando la invalidez o fallecimiento ocurren a causa del trabajo) y cuota mortuoria.

Seguro de invalidez y sobrevivencia: Contribuye al financiamiento de pensiones de invalidez y de sobrevivencia en caso de fallecimiento del afiliado.

Seguro de accidentes de trabajo y enfermedades profesionales: Cubre atención médica gratuita, rehabilitación, pago de subsidios por incapacidad laboral, indemnizaciones, pensión de invalidez y sobrevivencia a causa o con ocasión del trabajo, además de asignación por muerte.

Sistema de salud: Cubre atención médica ambulatoria y hospitalaria, pago de subsidios de incapacidad laboral, subsidios prenatal y postnatal parental.

Asimismo, al cotizar tienes derecho a prestaciones familiares como:

- Pago de asignación familiar y maternal al beneficiario.

- Reconocimiento de las cargas familiares para salud.

- A los hijos del trabajador, que sean carga de este, se les permite acceder a las prestaciones médicas del sistema de salud (bonos de atención médica, hospitalizaciones, exámenes, entre otros).

- A los beneficiarios les da derecho a percibir el Aporte Familiar Permanente, por cada integrante de la familia por la que recibe asignación familiar.

Alternativas de cotización: cómo cotizar

Entendiendo que quizás no todos pueden destinar el total de su retención de impuestos al pago de cotizaciones previsionales, esta ley da la opción a los independientes de elegir, en cada operación renta, entre 2 alternativas de cotización con diferentes coberturas y ventajas.

Ambas modalidades garantizan la cobertura para el Seguro de Invalidez y Sobrevivencia, Seguro de Accidentes del Trabajo y Enfermedades profesionales y Ley SANNA; la cobertura en el sistema de pensiones y salud (ISAPRE o FONASA) será en función de la opción que elijas.

Todo se ve afectado por la forma en que se cotiza, porque los cálculos se hacen sobre la renta imponible por la que se cotiza.

Lo que debes tener en cuenta:

- El 2 de febrero de 2019 entró en vigencia la ley que exige a los trabajadores independientes cotizar en el sistema de previsión social a través de la devolución de impuesto a la renta que se declara en abril de cada año.

- Cotizan los hombres menores a 55 años o mujeres menores a 50 años al 1 de enero de 2018 que sean independientes que emitan boletas de honorarios por un monto bruto anual igual o mayor a 5 ingresos mínimos mensuales. No se debe estar afiliado a otro sistema previsional como IPS, DIPRECA o CAPREDENA.

- Existen dos modalidades de cotización: cobertura completa y parcial.

- Si eres trabajador por cuenta propia, nuestra sugerencia es que cotices de manera voluntaria en la AFP, con el objetivo de acumular ahorros para tu pensión.