Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

Obtener la mejor rentabilidad es uno de los principales objetivos de las AFP y de los afiliados. Sin embargo, distintos factores hacen que esta se vea afectada. Uno de ellos es el comportamiento del mercado. Vaivenes en la valorización de los activos financieros producidos por cambios políticos y económicos, crisis sanitarias, precios de las materias primas, inflación, etc. inciden en cuánto rentan tus ahorros. Por eso mismo, es que la construcción de la pensión debe tener una mirada de largo plazo.

Otro factor son los continuos cambios de fondos que voluntariamente realizan los afiliados. De hecho, quienes se cambian permanentemente de multifondo, suelen obtener peores resultados en rentabilidad que si no lo hubiesen hecho.

Esta situación fue confirmada por la nota técnica N.° 7 “Actualización de la evolución y desempeño de los cambios de fondos, enero 2021”, elaborado por la Superintendencia de Pensiones, donde se actualizó el impacto en la rentabilidad de los fondos que obtienen quienes se mantienen en un multifondo acorde a su perfil de riesgo y edad, en comparación con el de quienes realizan cambios de fondo, siguiendo sugerencias de cambios periódicos por parte de terceros.

En la nota se da cuenta que en promedio las personas que realizan cambios de fondo han obtenido una rentabilidad un 6% menor entre marzo 2014 y noviembre 2020 debido a los cambios que han realizado. Así también, se constata que un 80% de las personas que realizan cambios de fondo obtienen resultados menores a los que habrían obtenido de haber permanecido en el fondo inicial. Esto confirma que cambiarse de manera frecuente de multifondo es una mala estrategia a seguir.

De esta modo, una disminución de 1% anual en rentabilidad de manera constante, podría significar una disminución en pensión entre 18% y 20% (Documento de Trabajo N.° 59 “Determinantes del nivel de pensión”, Superintendencia de Pensiones, 2018).

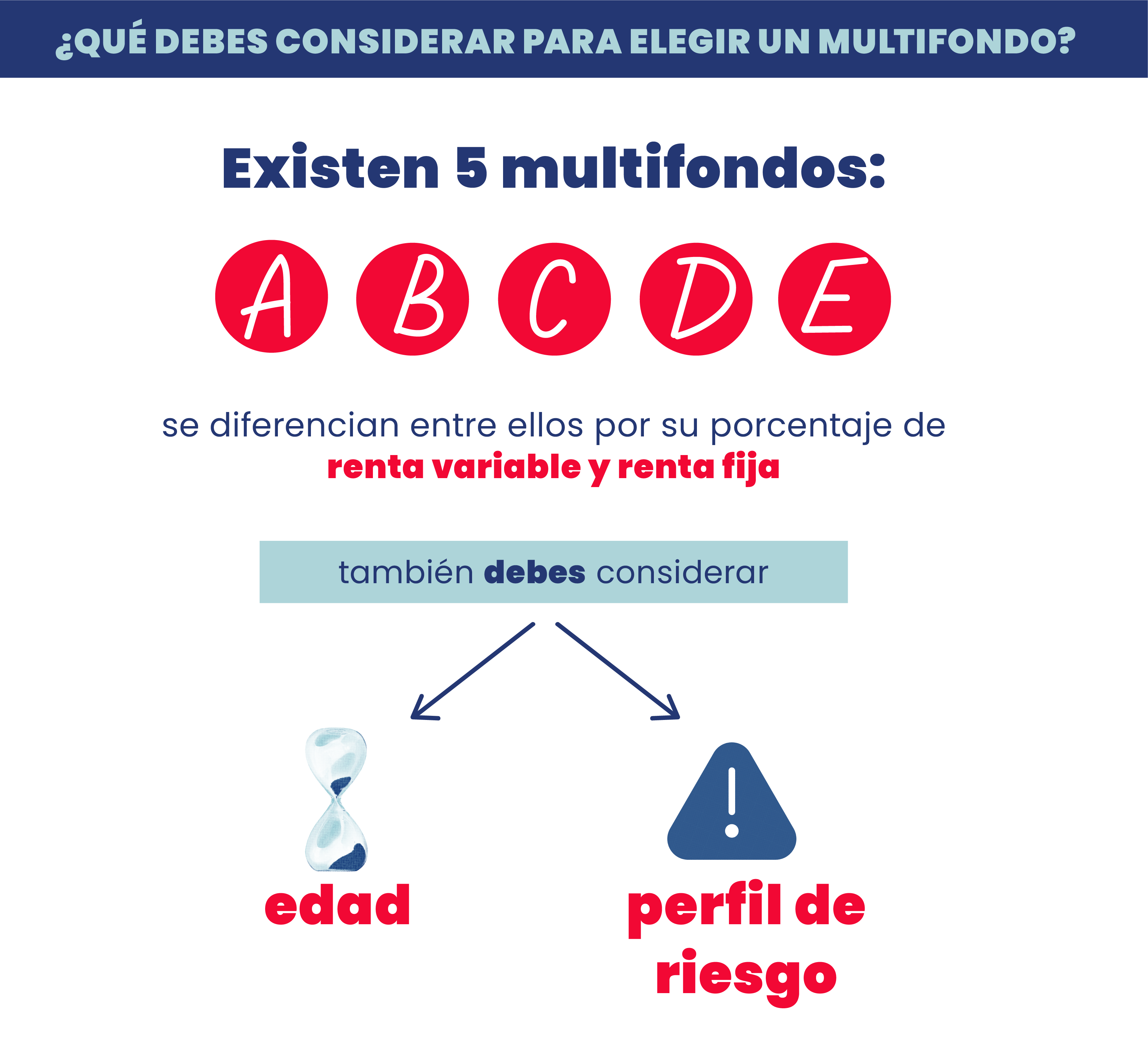

Factores de elección del multifondo

En el sistema de pensiones chileno, cada persona es responsable de aportar el 10% de su sueldo y elegir, además de la AFP, el multifondo donde quiere invertir su ahorro previsional. Los multifondos son 5 (denominados alfabéticamente de la A hasta la E), y la diferencia entre ellos es el porcentaje de instrumentos de renta variable y renta fija que la ley establece como límite de inversión para cada uno. Es decir, tienen distintos niveles de riesgo y rentabilidad esperada, por lo mismo, para elegir donde debes poner tus ahorros, es importante que consideres tanto tu edad como tu perfil de riesgo.

No es lo mismo si te quedan muchos o pocos años para pensionarte. Si tu horizonte es lejano, puedes asumir más riesgo ya que, ante posibles pérdidas, puedes darle tiempo a tus ahorros para recuperarse. En cambio, si estás cerca de comenzar a recibir tu pensión, se recomienda privilegiar la estabilidad antes que una mayor rentabilidad.

Según estadísticas de AFP Habitat a marzo 2020, el 55% de los afiliados que tienen sus ahorros en el fondo E tienen menos de 45 años y el 63% de quienes están en el fondo A tienen más de 35 años. El problema es que este grupo de personas podría no estar considerando todas las variables necesarias para determinar el fondo de inversión que más le conviene y, por lo tanto, perdiendo rentabilidad a largo plazo.

Es fundamental que te involucres de manera activa y responsable en la elección de tu multifondo, considerando siempre tu edad, tolerancia al riesgo y posibles ingresos adicionales, dado que es un factor determinante para mejorar tu pensión. Además, debes recordar que la pensión se construye con una mirada de largo plazo.