Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

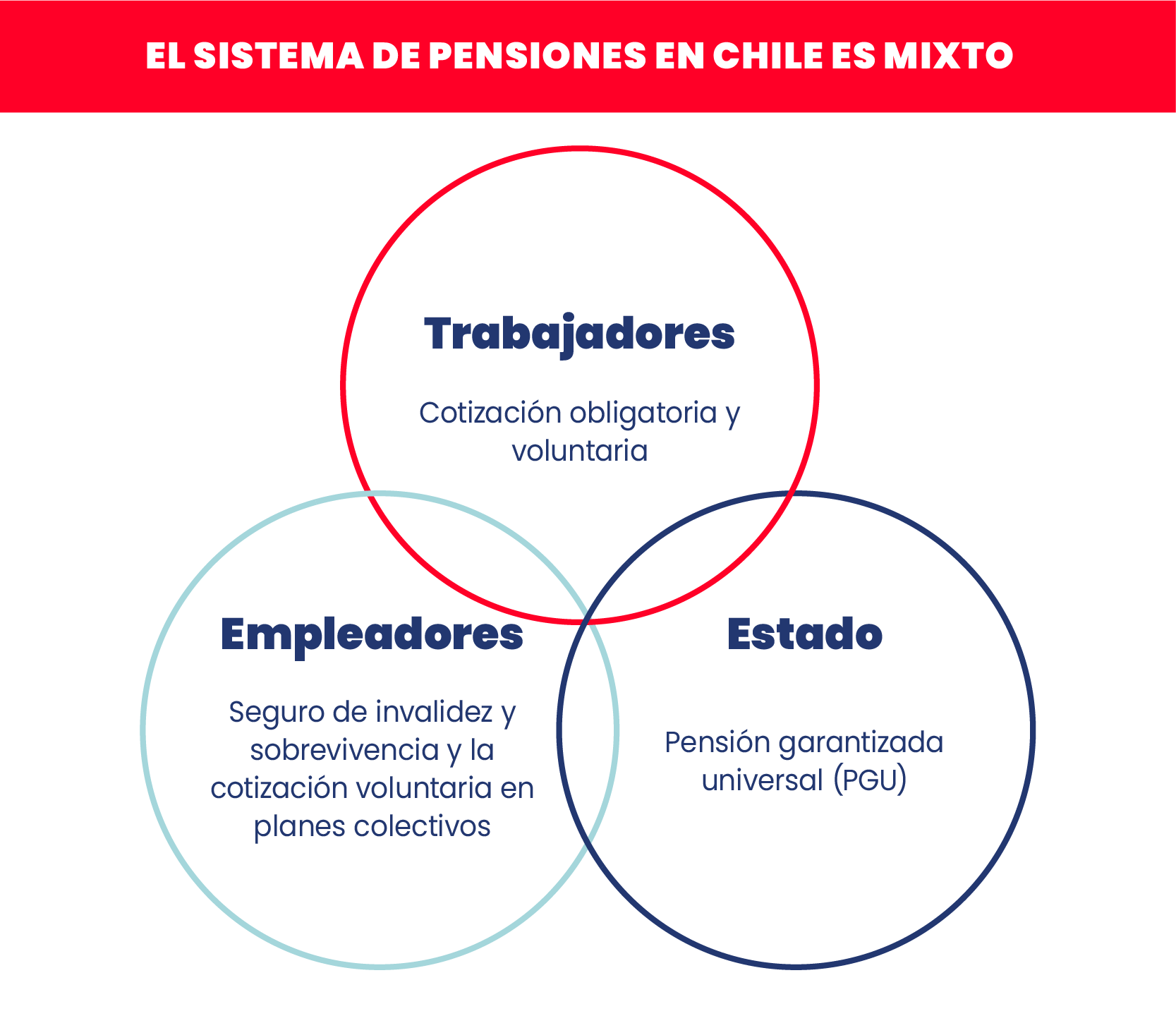

Mucho se habla del actual sistema de pensiones y la necesidad de introducir cambios para transitar a uno mixto. Lo que no se dice es que actualmente nuestro sistema es mixto, donde las AFP son solo un actor encargado de la administración de los fondos, pero no son el único.

¿Por qué? Chile cuenta con un sistema previsional basado en tres pilares: solidario, contributivo y voluntario.

El Pilar Solidario, otorga una pensión universal a todas las personas que cumplan los requisitos, hayan o no realizado cotizaciones (es financiada por impuestos generales); el Pilar Contributivo, financia los ingresos para la vejez (a través de las cotizaciones obligatorias de los trabajadores); el Pilar Voluntario, complementa el ahorro obligatorio para mejorar las pensiones (por medio de ahorro individual voluntario con incentivos tributarios).

A continuación, te explicamos en detalle cómo funciona cada uno de ellos:

Pilar Solidario

Este pilar tiene como objetivo garantizar una base de ingreso para la vejez, para el 90% más vulnerable de la población que se compone de las siguientes alternativas:

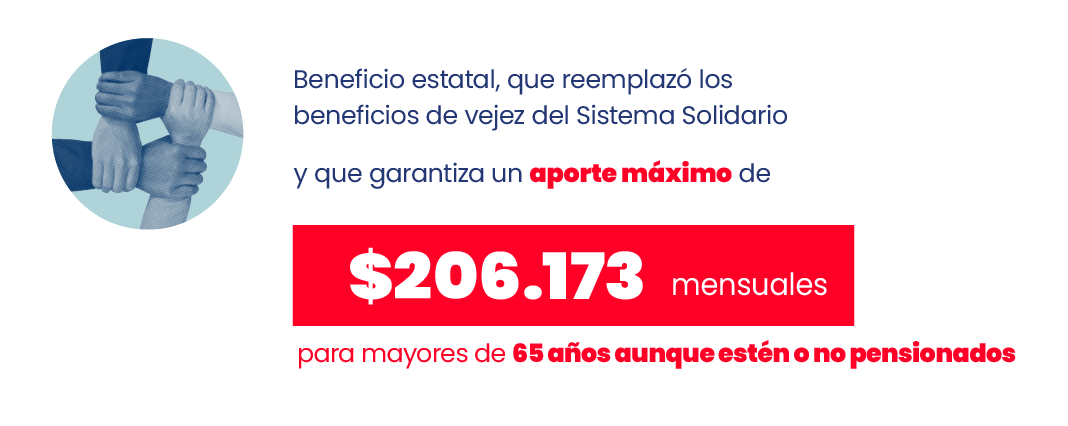

Pensión Garantizada Universal (PGU)

A partir de febrero de 2022, los beneficiarios del Sistema Solidario de Vejez, esto es quienes obtenían una Pensión Básica Solidaria (PBS) y Aporte Provisional Solidario (APS), comenzaron a acceder de manera automática a la PGU, sin necesidad de realizar ningún trámite.

Desde agosto de 2022, se ampliará el acceso a este beneficio, hasta llegar al 90% de la población con menos recursos.

Los requisitos para acceder a la PGU, serán los siguientes:

• Tener 65 años, para hombres y mujeres.

• No integrar un grupo familiar perteneciente al 10% más rico de la población.

• Acreditar residencia en el territorio de la República de Chile en estos dos casos:

– Un período no inferior a 20 años continuos o discontinuos, desde que la o el solicitante haya cumplido 20 años de edad.

– Un lapso no inferior a cuatro años de residencia en los últimos cinco años inmediatamente anteriores a la fecha de presentación de la solicitud para acogerse al beneficio de PGU.

•Contar con una pensión base menor a $1.114.446 (monto de la pensión superior).

*No pueden recibir la PGU las personas pensionadas por Dipreca o Capredena.

Sistema Solidario de Invalidez

Las personas mayores de 18 años y menores de 65 años que hubieran sido declaradas inválidas y que pertenezcan al 80% más vulnerable de la población, pueden acceder a este beneficio que les permite complementar su pensión para completar un monto equivalente a la PGU (que se denomina Aporte Previsional Solidario de Invalidez) o si no realizó cotizaciones acceder a una Pensión Básica Solidaria de Invalidez de un monto mensual de $ 185.000.

Así también, existen otros beneficios entregados por el Estado, como lo son la Asignación Familiar y Maternal, el Bono por Hijo, la Bonificación de Salud, la Asignación por Muerte o Cuota Mortuoria, etc.

Para informarte sobre ellos entra al siguiente enlace de la Superintendencia de Pensiones: Beneficios.

Pilar Contributivo

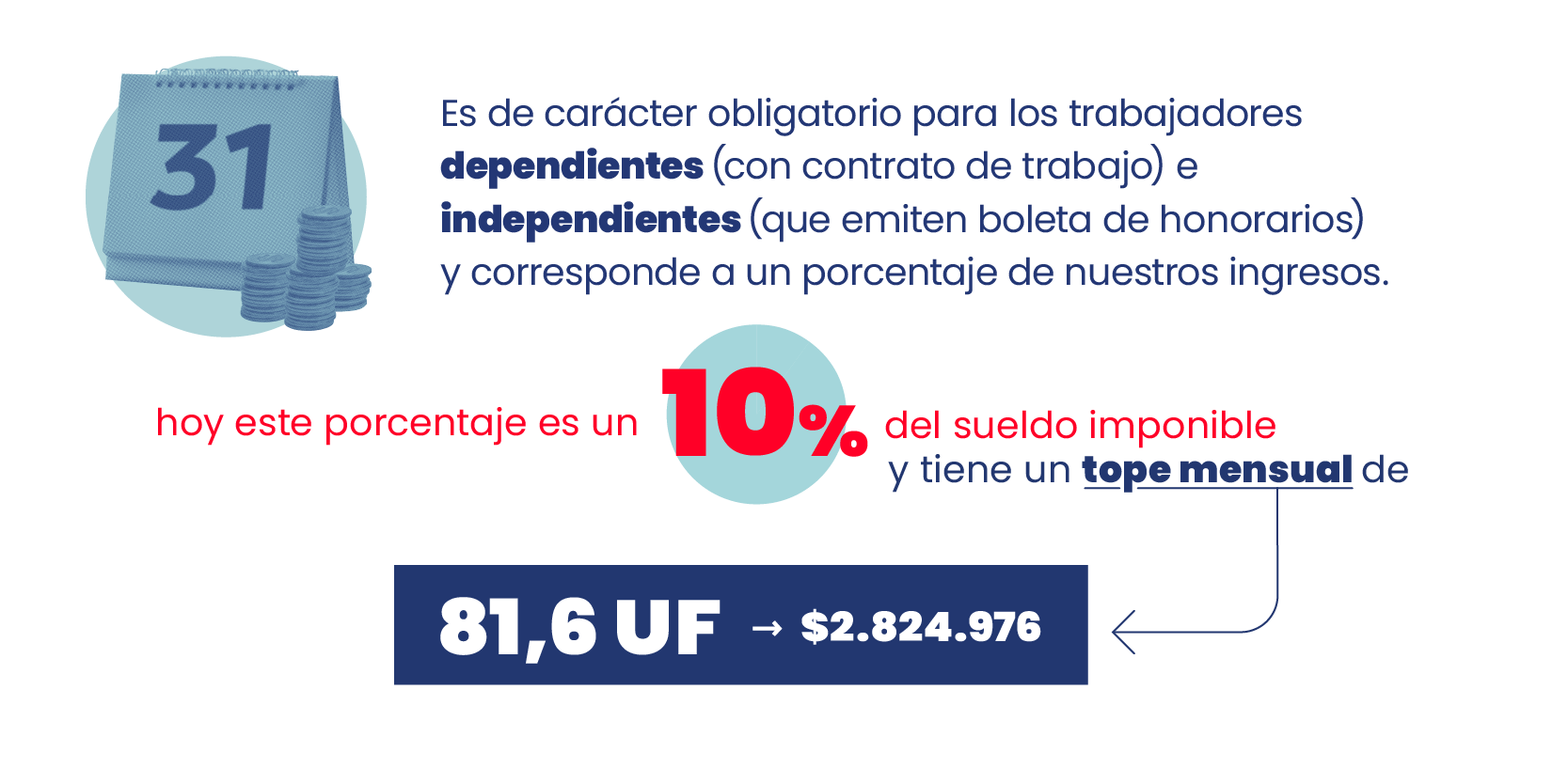

Es de carácter obligatorio para los trabajadores dependientes (con contrato de trabajo) e independientes (que emiten boleta de honorarios) y consiste en las cotizaciones previsionales que pagamos todos los meses, las cuales corresponden a un porcentaje de nuestros ingresos.

En este pilar también pueden contribuir aquellos trabajadores independientes que no emitan boletas de honorarios.

Hoy este porcentaje es un 10% del sueldo imponible con un tope mensual de 81,6 UF. Adicionalmente, el empleador en el caso de los trabajadores dependientes debe financiar un 1,86% de la remuneración imponible se destina al Seguro de Invalidez y Sobrevivencia (mayo 2022).

Dentro de sus beneficios de estas cotizaciones es que permiten financiar las pensiones de vejez, invalidez y de sobrevivencia en caso de fallecimiento del trabajador. Estos ahorros no son embargables y además son heredables para la familia.

Pilar Voluntario

Este pilar genera alternativas de ahorro complementarias a la cotización obligatoria, lo que permite generar un ahorro adicional para aumentar el monto de tu pensión o bien anticipar la edad de pensión.

Al ser voluntario, su financiamiento es por medio de aportes libres que cada persona elige, los que pueden ser mensuales o esporádicos.

Bajo esta modalidad existe el Aporte Previsional Voluntario (APV) que entrega como beneficio una bonificación estatal de un 15% (en régimen A) y una rebaja tributaria (en régimen B), el Ahorro Previsional Voluntario Colectivo (APVC) y los Depósitos Convenidos (DC), estos dos últimos con aportes de los empleadores.

Adicionalmente, los trabajadores pueden realizar ahorros de libre disponibilidad a través de la Cuenta de Ahorro Voluntario (CAV) o Cuenta 2.