Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

Una de las interrogantes más recurrentes entre los afiliados al sistema es lo que ocurre con sus fondos al fallecer. Equívocamente, se piensa que las AFP nos quedamos con el monto ahorrado en su cuenta y esto no es así.

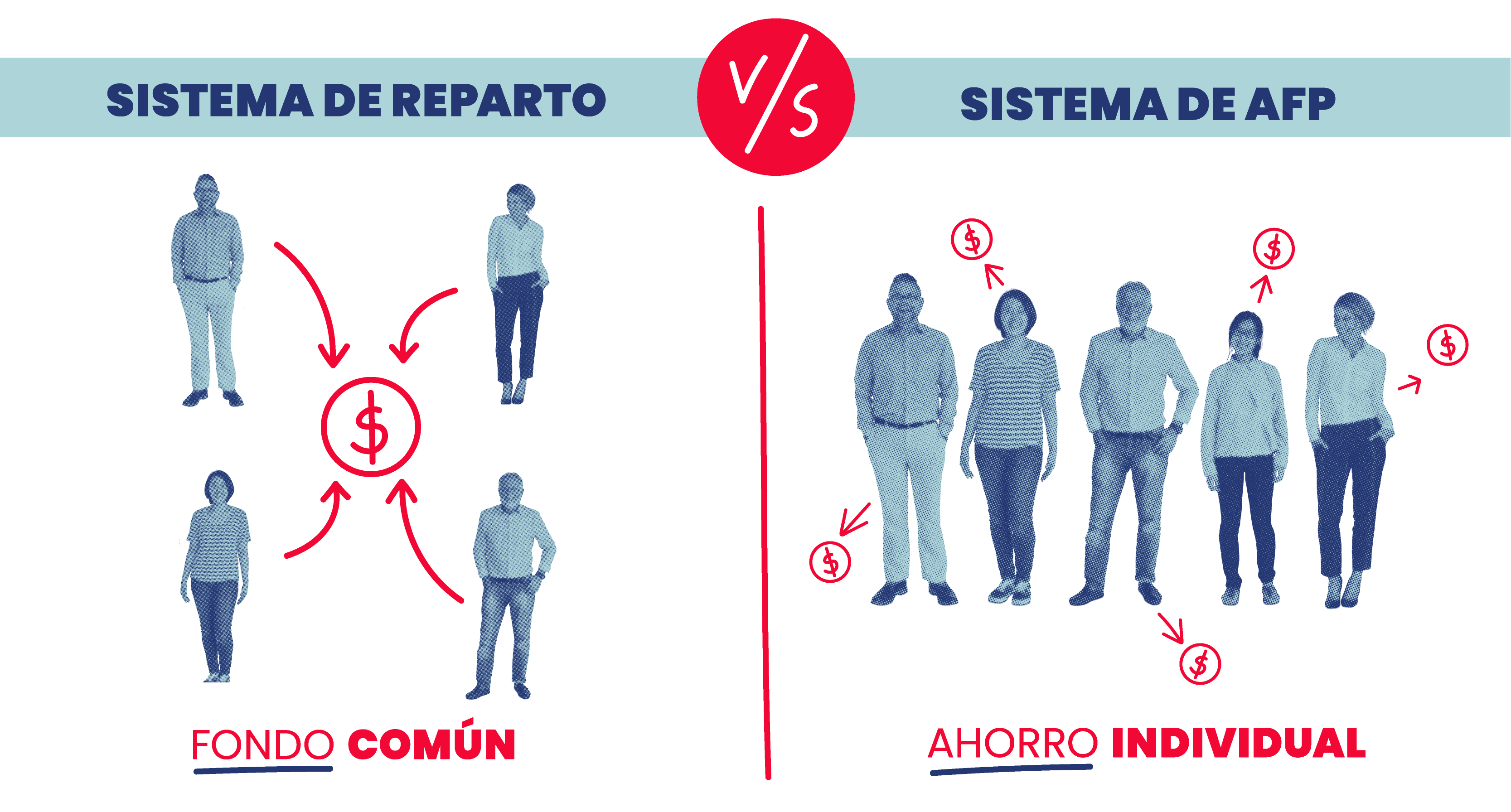

El sistema de capitalización individual consiste – a diferencia de uno de reparto, donde los recursos van a un fondo común – en que todos los trabajadores deben depositar cada mes un porcentaje de su remuneración imponible o ingreso en una cuenta personal en una administradora de fondos de pensiones (AFP). Esos recursos tienen como único objetivo financiar la pensión futura que recibirá el afiliado en la etapa de retiro, o antes, en caso de invalidez. Así, si falleces, tus beneficiarios recibirán una pensión de sobrevivencia mensual (ej. la cónyuge sobreviviente y los hijos menores de 18 años o mayores estudiantes hasta los 24 años).

En caso de no haber beneficiarios (ej. fallece la cónyuge y los hijos son todos mayores de 24 años) los herederos (todos los hijos) recibirán tus ahorros como herencia. Los herederos se determinan a la fecha del fallecimiento y eso no cambia con el paso del tiempo.

En otros casos, donde no existen beneficiarios, ni herederos del afiliado familiares o testamentarios, los ahorros serán finalmente heredados por el Fisco de Chile, que es último heredero en toda sucesión. Las AFP nunca se quedan con los fondos.

¿Quién recibe tus ahorros si falleces?

- Si al momento de fallecer, tienes beneficiarios de pensión, ellos reciben tus ahorros a través de una Pensión de Sobrevivencia.

- Si no hay beneficiarios de pensión o deja de haberlos, tus ahorros son heredables a tus hijos, cónyuge, conviviente civil, padres o a quien corresponda de acuerdo con la ley. Es poco frecuente que no haya ni herederos ni beneficiarios legales.

¿Qué es la Pensión de Sobrevivencia?

Cuando un afiliado fallece, sus familiares tienen derecho a recibir una pensión mensual. Este beneficio se denomina Pensión de Sobrevivencia y para acceder a él hay que cumplir ciertos requisitos que te detallamos a continuación:

Respecto del cónyuge:

- Debe haber contraído matrimonio con él(la) afiliado(a) a lo menos seis meses antes de su fallecimiento; si estaba pensionado deben ser al menos tres años (*).

- Estas limitaciones no aplican si al momento del fallecimiento la cónyuge se encontraba embarazada o si quedaran hijos comunes.

Respecto de los hijos:

- Ser menores de 18 años.

- Hijos mayores de 18 años y menores de 24, si son estudiantes de cursos regulares de enseñanza básica, media, técnica o superior.

- La calidad de estudiante deberá tenerla a la fecha de fallecimiento del afiliado o adquirirla antes de los 24 años de edad.

- Hijo inválido cualquiera sea su edad. Debe ser declarado inválido por una Comisión Médica (1).

Madre o Padre de hijos no matrimoniales:

A la fecha del fallecimiento del afiliado deben ser solteros o viudos y haber vivido a expensas del afiliado o afiliada (2).

Padres del afiliado fallecido:

Sólo serán beneficiarios a falta de todas las personas indicadas anteriormente y siempre que a la fecha de fallecimiento del causante sean cargas familiares reconocidas del afiliado.

Como ves, bajo ningún escenario las AFP nos quedamos con tus fondos. Los fondos siempre serán tuyos o de tus beneficiarios/herederos.

(1) La invalidez puede producirse después del fallecimiento del causante, pero antes de que cumpla 18 0 24 años de edad, según corresponda.

(2) El cónyuge y el padre de hijos de filiación no matrimonial sólo tendrán derecho a pensión de sobrevivencia en la medida que el fallecimiento ocurra a contar del 1 de octubre de 2008. Tratándose de una afiliada pensionada, además deberá haber obtenido su pensión a contar de dicha fecha.