Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

Cada mes, la AFP invierte tus ahorros previsionales en instrumentos de renta fija y renta variable, con el objetivo de obtener los mayores retornos. El resultado de estas inversiones, sea ganancia o pérdida, es lo que conocemos como rentabilidad, y tiene un valor fundamental para construir tu pensión.

Es importante tener en consideración que:

- Tus ahorros previsionales no solo se acumulan en tu cuenta, sino que son invertidos en distintos instrumentos financieros, generando ganancias o pérdidas. Esto se conoce como rentabilidad. Es importante mencionar que en el largo plazo todos los fondos han tenido rentabilidades positivas.

- Fijarse en los resultados de rentabilidad de corto plazo no es recomendable para construir una buena pensión, ya que es esperable que durante este periodo exista una mayor volatilidad.

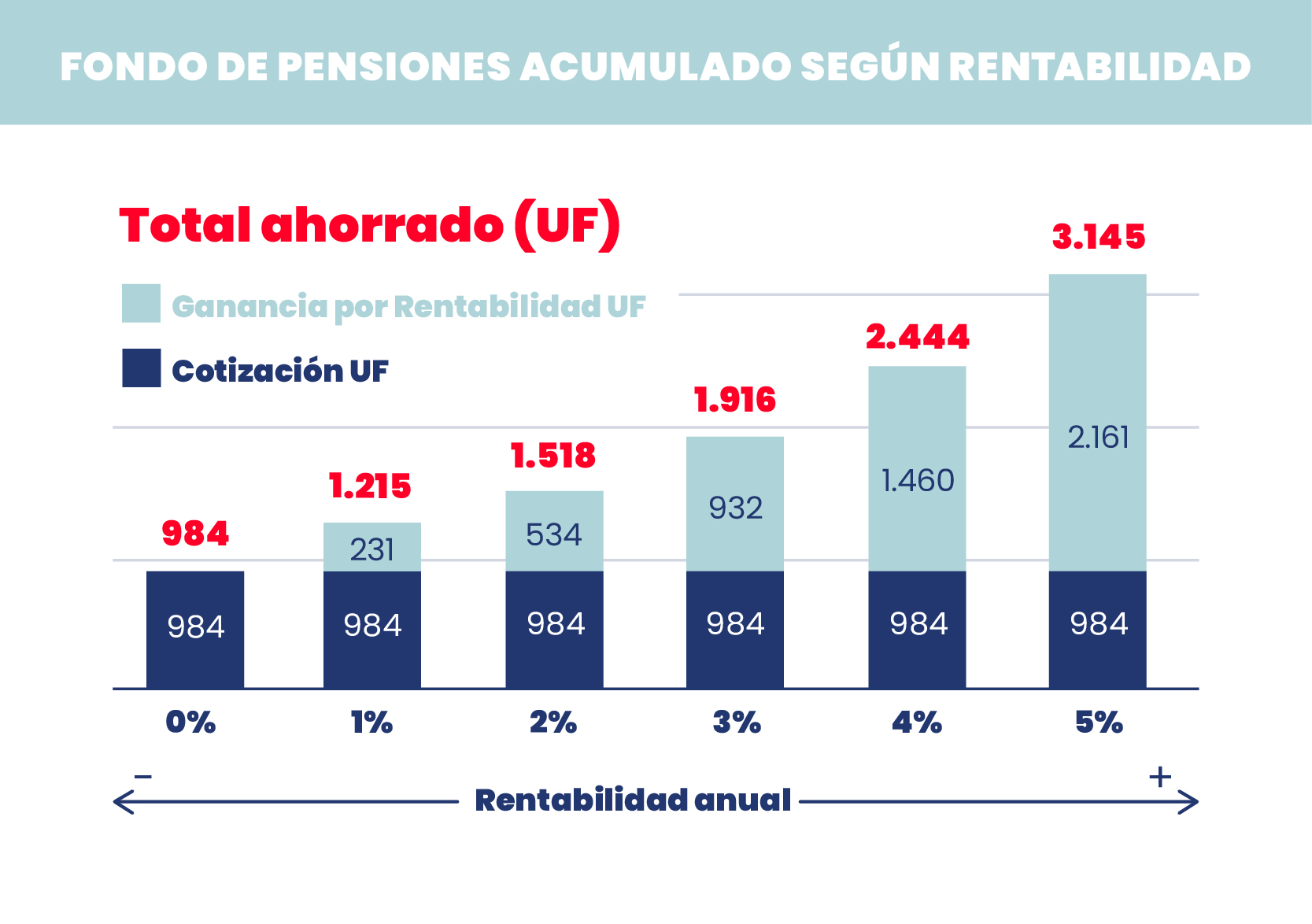

Haciendo un zoom en lo que significan estos datos, para un afiliado que ingresó al sistema en 1981, del saldo acumulado en su cuenta de capitalización individual, un 21% corresponde a las cotizaciones actualizadas según la UF y un 79% a rentabilidad.

Si se hace el cálculo en pesos corrientes, sin considerar la variación de la UF, las cotizaciones representan un 11% del saldo de la cuenta y un 89% proviene de la rentabilidad (Nota técnica N° 105, “Aporte de la Rentabilidad al Ahorro de los Afiliados Muestra la Importancia de la Gestión de las AFP, Asociación de AFP de Chile, julio 2021).

Como muestra el gráfico, el peso de la rentabilidad es gravitante en el ahorro acumulado al final de la vida de trabajo y esa es la enorme ventaja de los sistemas de ahorro y capitalización sobre los de reparto.

Por eso, la rentabilidad es fundamental para hacer crecer tus ahorros y por lo mismo, elegir una AFP que administre bien tus aportes es clave, ya que una diferencia de un 1% de rentabilidad entre una y otra AFP puede significar hasta un 30% más de pensión para tu futuro.

Según da cuenta la Asociación de AFP, el sistema cuenta con 11,2 millones de afiliados y administra un fondo de 191.014 millones de dólares a junio de 2021.

Esta importante acumulación de fondos se debe a muy buenos resultados en la gestión de inversiones, con una rentabilidad promedio por año de UF + 7,9% desde 1981 al 2021, cifra que casi duplica la rentabilidad entregada por el Estado en los Bonos de Reconocimiento, que es de 4% real anual.

¿De qué depende la rentabilidad de mis ahorros?

El comportamiento del mercado incide directamente sobre tus aportes, por tanto, debes tener en cuenta que a lo largo del tiempo y sujeto a distintas circunstancias, es normal que ocurran ciertas variaciones, las que pueden tener repercusiones sobre nuestros ahorros.

Por esta razón, se recomienda siempre observar la rentabilidad en el largo plazo. Esta es la única forma de poder percibir la consistencia y la experiencia de quien administra los ahorros destinados a una etapa tan importante, como es el retiro.

Aparte de esto, hay otros factores que pueden incidir sobre la rentabilidad de tus aportes, como por ejemplo:

La elección de fondo que hagas

Los multifondos son las distintas opciones que tienes para invertir tus ahorros en la AFP, se denominan alfabéticamente como A, B, C, D, E y su diferencia radica en el nivel de riesgo y rentabilidad esperada para cada uno de ellos. La decisión de estar en uno u otro es personal y solo debería basarse en tu edad y tu perfil de riesgo.

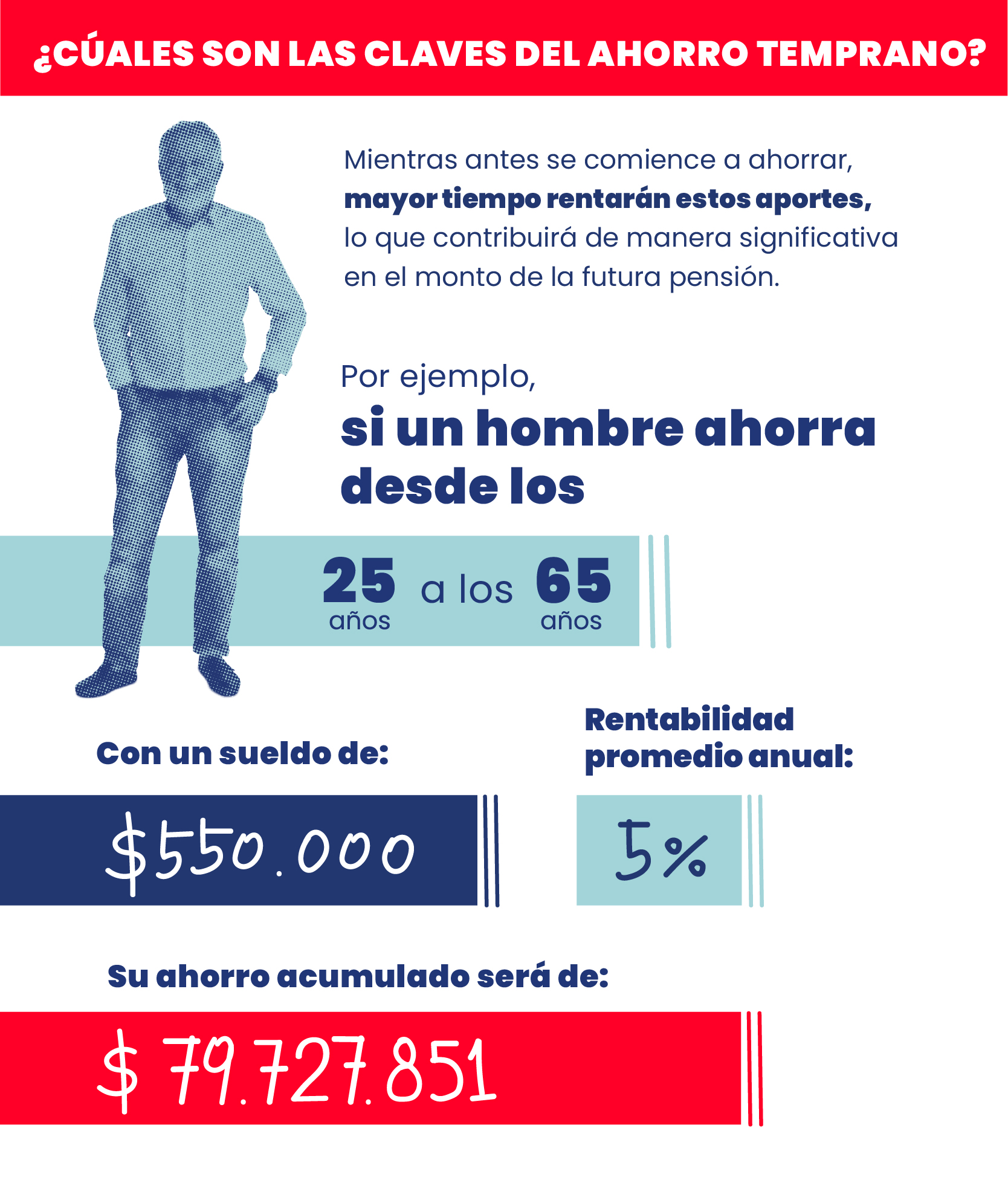

Tu comportamiento de ahorro a lo largo del tiempo: comenzar a ahorrar tempranamente y evitar las lagunas previsionales es clave

El ahorro temprano es clave para obtener mayor rentabilidad, ya que, cuando comienzas a ahorrar para tu pensión de forma temprana, gran parte de tu saldo futuro será producto de la rentabilidad.

Esto funciona así: el ahorro permanente mes a mes genera mucha más rentabilidad porque las AFP invierten esos ahorros y estos generan retornos, y son esos ahorros más los retornos los que se vuelven a invertir, generando mayor ganancia, y así, mientras más tiempo se ahorre, mayor será el saldo acumulado que se tendrá al momento del retiro y que seguirá rentando sucesivamente.

Recuerda…es esencial:

- Comenzar a ahorrar tempranamente

- Cotizar de manera constante

- Escoger un multifondo acorde a la edad y a los riesgos que quieres asumir