Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

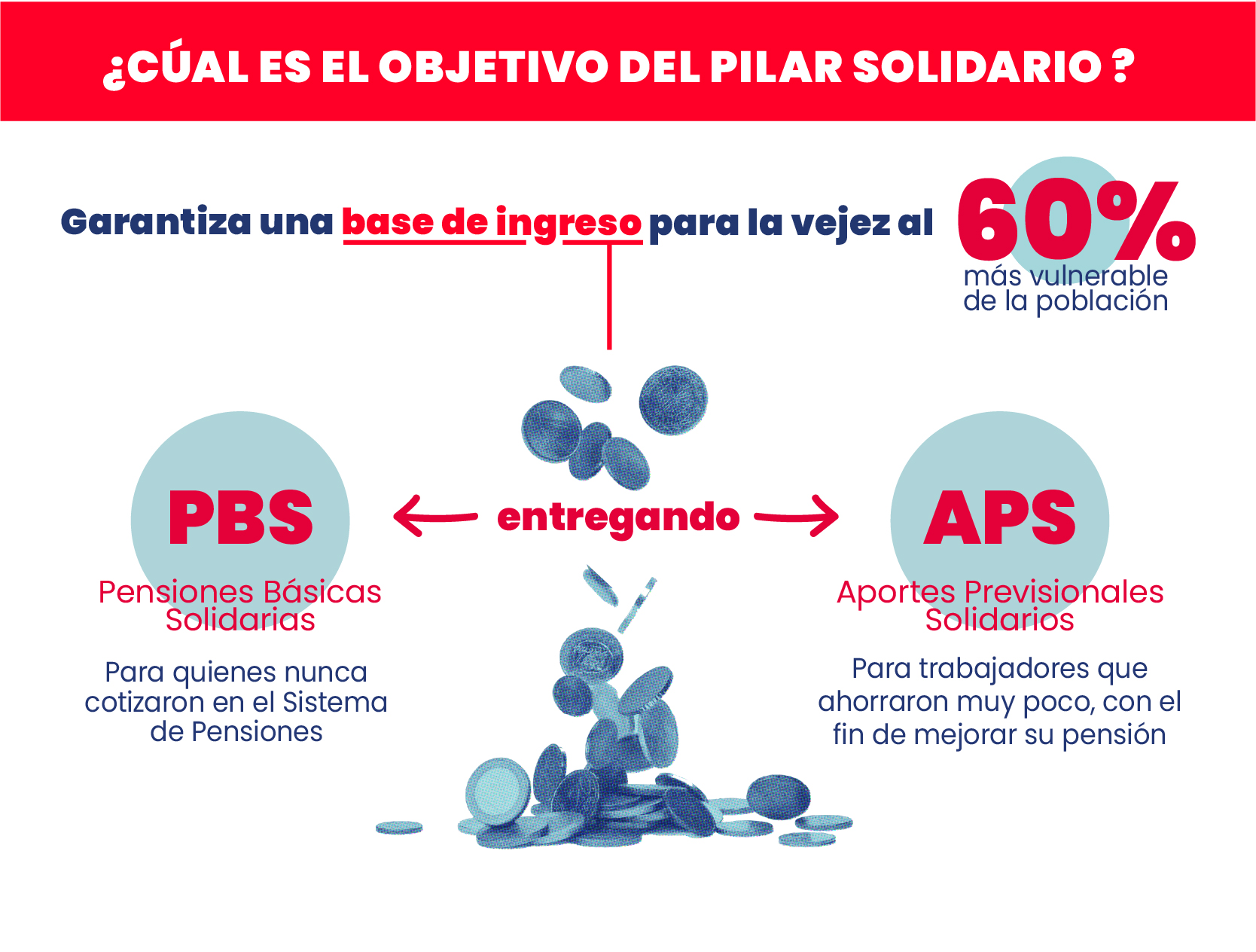

El actual sistema de pensiones no es el sistema de las AFP, en Chile tenemos un sistema mixto. Las AFP son un actor más de la Seguridad Social y su rol es la administración de los fondos, pero no son el único. Acá te hablamos del Pilar Solidario.

Estos beneficios económicos se financian con recursos del Estado, específicamente con impuestos, y el año 2020 se destinaron recursos equivalentes al 1,2% del PIB del país.

Beneficios del sistema solidario de pensiones:

Pensión Básica Solidaria:

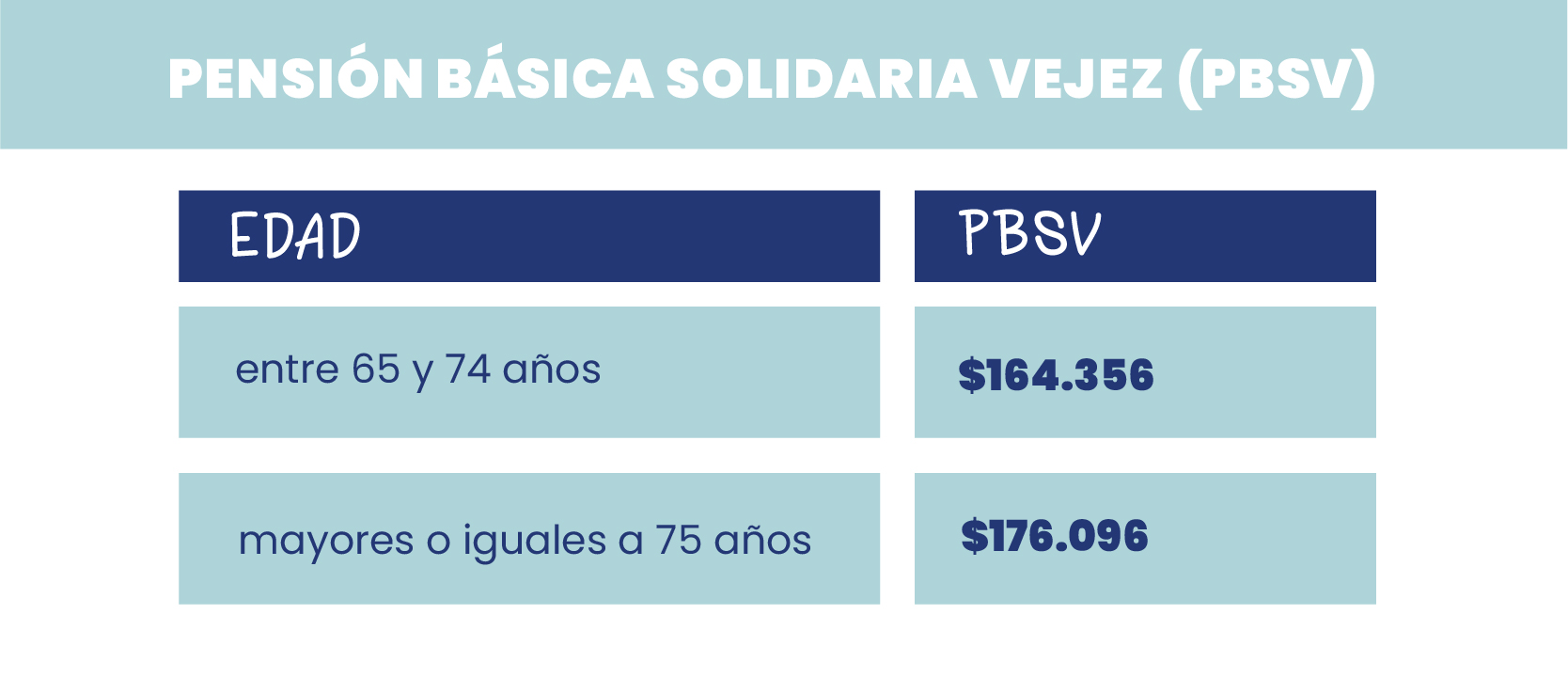

Pensión Básica Solidaria de Vejez (PBSV)

Beneficio económico mensual, pagado por el Instituto de Previsión Social (IPS) para personas de 65 o más años que no han podido acceder a una pensión previsional, que reúnen ciertos requisitos de edad y residencia y que pertenecen al 60% de menores ingresos de la población.

El monto de este beneficio varía de acuerdo con la edad, siendo de:

Pensión Básica Solidaria de Invalidez (PBSI)

Beneficio económico mensual que permite acceder a un monto de $164.356 a personas entre 18 años y menores de 65 años que son declaradas con invalidez y que no tienen derecho a pensión en algún régimen previsional, ya sea como titulares o beneficiarios de una pensión de sobrevivencia.

Está dirigido a personas que integren un grupo familiar perteneciente al 60% más pobre de la población, determinado por el tramo de vulnerabilidad, que se obtiene de los datos del Registro Social de Hogares.

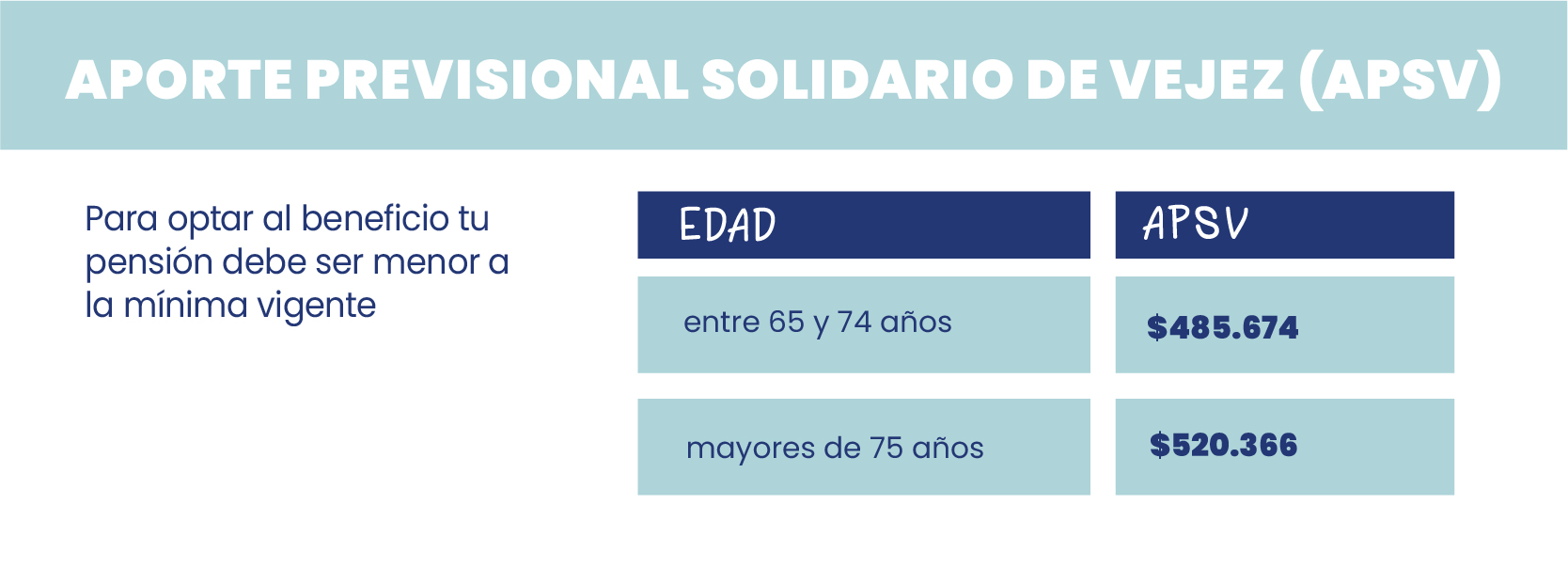

Aporte Previsional Solidario de Vejez (APSV)

Aporte económico mensual para las personas de 65 y más años, que ayuda a complementar las pensiones previsionales de más bajo monto (menor a la pensión mínima, que se determina según edad en el sistema de AFP), que integran el 60% más vulnerable de la población.

La entrada en vigencia de este beneficio comenzó el 1 de julio de 2008 y complementa las pensiones bases percibidas. Este valor es reajustado por el IPC, quedando el valor correspondiente al período y asegura que nadie reciba una pensión inferior a $164.356 (valor al 01 de julio 2021).

Para recibir el APSV, la persona debe:

•Tener 65 años o más; tener, al menos, 20 años de cotizaciones en cualquier sistema previsional y residencia por un lapso no inferior a 4 años en los últimos 5 años anteriores a la solicitud.

Aporte Previsional Solidario de Invalidez (APSI)

Aporte económico mensual a personas que reciben una pensión previsional de invalidez por su incapacidad física o mental, lo cual le impide desarrollar un trabajo.

Este beneficio está dirigido a quienes cumplan los siguientes requisitos:

•Tener 18 años y hasta menos de 65 años de edad.

•Pertenecer a un grupo familiar perteneciente al 60% más pobre.

•Acreditar residencia en Chile por no menos de 5 años en los últimos 6 anteriores a la solicitud.

El Aporte Previsional Solidario de Invalidez (APSI) será entregado hasta el último día del mes en que el beneficiario cumpla 65 años de edad. A contar de esa fecha, accede automáticamente al Aporte Previsional Solidario de Vejez (APSV).

Para obtener APSI se requiere haber sido declarado inválido por una Comisión Médica:

•Cumplir con un número mínimo de cotizaciones detalladas en el Compendio de Normas del Sistema de Pensiones.

Otros beneficios del Pilar Solidario:

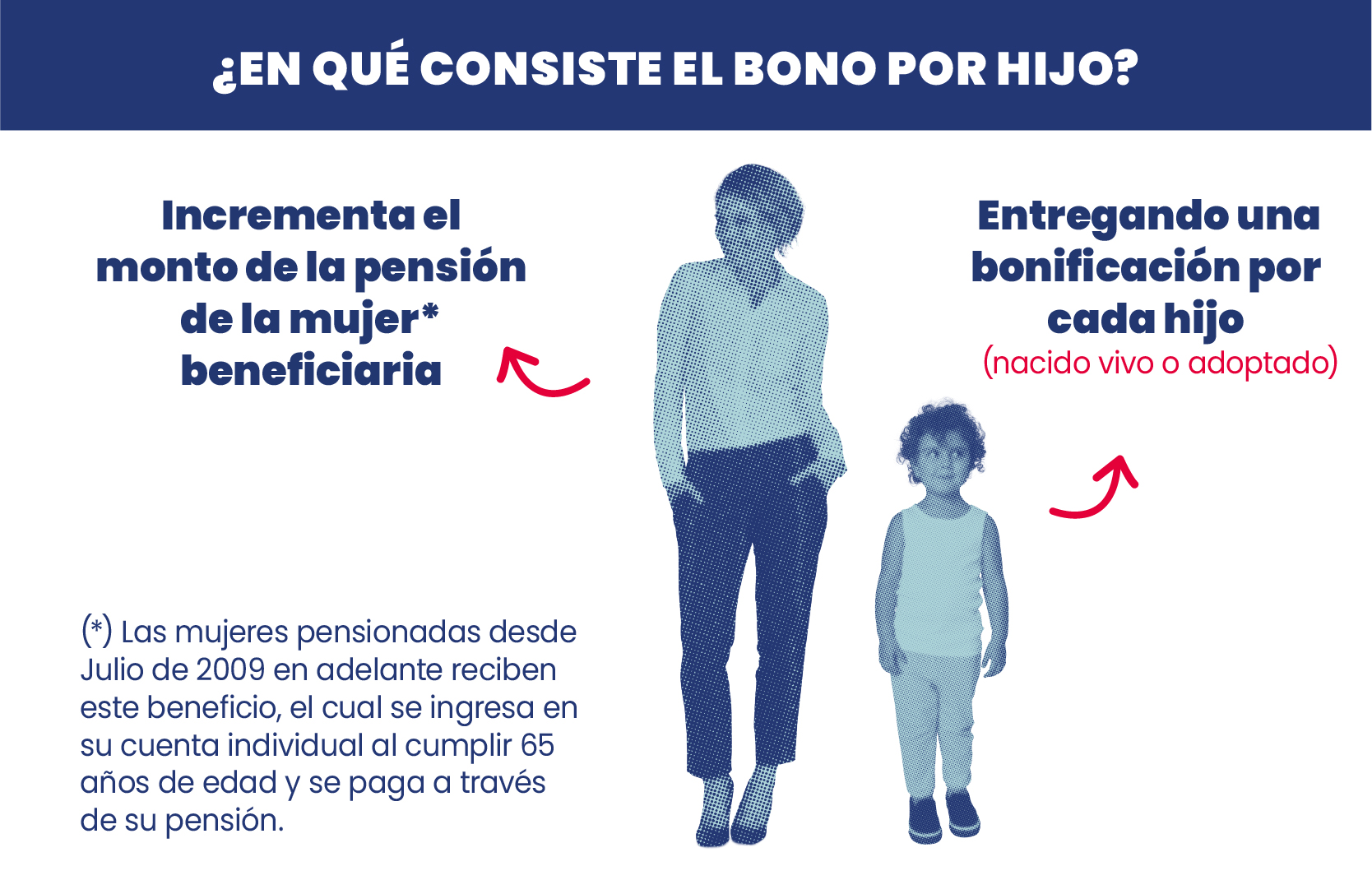

Bono por Hijo Nacido Vivo

Este beneficio incrementa el monto de la pensión de la mujer a través de la entrega de una bonificación por cada hijo nacido vivo, incluyendo a los hijos adoptivos.

Esta bonificación rige a partir de julio del año 2009 en adelante y su monto varía según su fecha de nacimiento. Si el hijo nació antes del 1 de julio de 2009, se aplicará el ingreso mínimo vigente en julio de 2009 ($165 mil) y si el hijo nació después del 1 de julio de 2009, el ingreso mínimo corresponderá al monto que estaba vigente durante el mes en que nació el hijo.

En el caso de los hijos adoptados, el beneficio se entrega tanto para la madre biológica como para la madre adoptiva.

Este beneficio ingresa a la cuenta individual de la mujer al cumplir 65 años de edad y se paga a través de su pensión.

Los requisitos para acceder son:

•Tener residencia en el territorio chileno por 20 años (continuos o discontinuos) contados desde que haya cumplido 20 años de edad, y residencia por un lapso no inferior a 4 años en los últimos 5.

•Para las madres afiliadas a una AFP, así como las titulares de una pensión básica solidaria, o que reciban pensión de sobrevivencia, deben haber obtenido su pensión a partir del 1 de julio de 2009.

Es importante que sepas que el ingreso mínimo a partir de marzo de 2020 es de $320.500, por lo que el monto del bono por cada hijo nacido vivo a contar de esa fecha es de $576.900.

¿Cuál es la rentabilidad del bono?

La tasa de rentabilidad será equivalente a la rentabilidad nominal anual promedio de los fondos tipo C, descontadas las comisiones de administración de las AFP.

Para su aplicación, es necesario diferenciar entre los hijos nacidos vivos antes o después del 1° de julio de 2009.

¿Cómo se solicita el beneficio?

Las madres deberán presentar la solicitud ante el Instituto de Previsión Social (IPS) o en la Municipalidad con la cual el IPS hubiere celebrado convenio.

Si es afiliada o pensionada de una AFP, puede solicitar el bono a través de su AFP. Si es pensionada de una Compañía de Seguros, puede solicitar el bono a través de esa entidad con convenio con el IPS. Solo se requiere presentar la cédula de identidad vigente

¿Cómo y partir de cuándo se transfiere el bono a las madres afiliadas a una AFP?

Una vez que el IPS verifique el cumplimiento de los requisitos, calculará el valor del bono y notificará a la beneficiaria. El bono se transferirá a la AFP donde la beneficiaria esté afiliada.

El pago dependerá de la modalidad de pensión y opción de la afiliada, de acuerdo a lo siguiente:

• A las mujeres afiliadas a una AFP, se les depositará este bono en su cuenta de capitalización individual, en el mes siguiente a aquel en que cumpla 65 años de edad, formando parte del saldo del que se financia su pensión, siempre y cuando lo haya solicitado. No es automático.

¿La AFP informa cuándo el dinero del bono por hijo es recibido?

Sí, se envía una carta a la afiliada en la cual se le informa el valor acreditado a su cuenta individual por concepto de bono por hijo nacido vivo, y además, se le indica las opciones para recibir el pago.

Garantía estatal

Es un complemento a la pensión, que varía de acuerdo a determinadas características y/o requisitos que debe cumplir la beneficiaria o beneficiario.

Este beneficio está pensado en afiliadas y afiliados al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP), cuyo saldo de la cuenta individual se agotó después de haber financiado sus pensiones bajo la modalidad de retiro programado o que tienen una renta vitalicia menor a la pensión mínima vigente.

Proyecto de Ley de Pensión Garantizada Universal

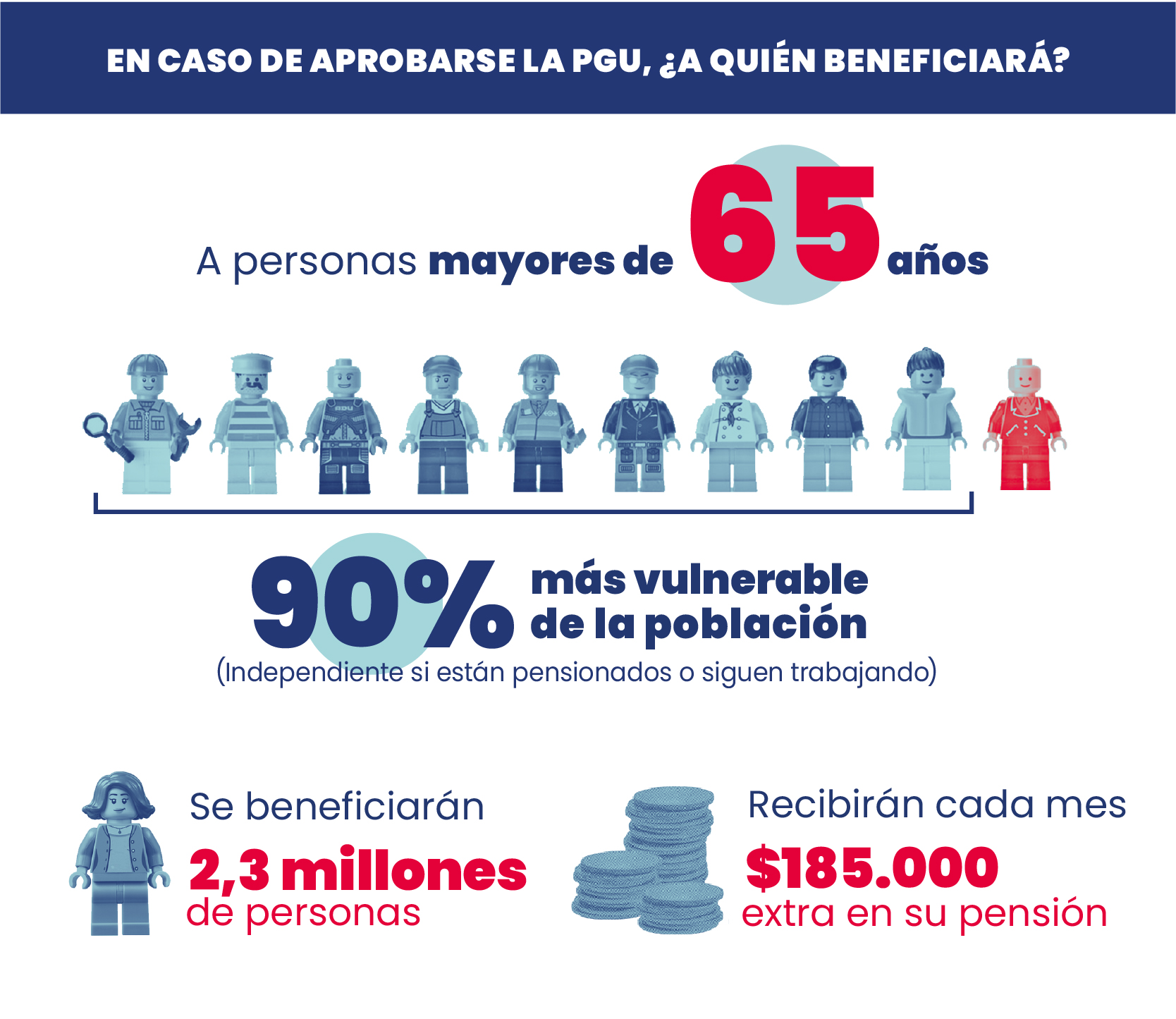

Recientemente el presidente Sebastián Piñera anunció el envío de un proyecto de ley que contempla una Pensión Garantizada Universal (PGU), la cual se sumará a la pensión financiada con los ahorros previsionales, que le pertenecen a los trabajadores y pensionados.

Beneficiará a todas las personas mayores de 65 años que pertenezcan al 90% más vulnerable de las familias, independiente de si están pensionados o sigan trabajando.

El tope del beneficio será de $185 mil mensuales, que se sumarán a la pensión autofinanciada, y beneficiará a 2,3 millones de personas, incrementando en 500.000. Esta será financiada por el Estado, administrada por el Instituto de Previsión Social (IPS) y les llegará directamente a los adultos mayores, reemplazando al Pilar Solidario.