Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

Durante tu vida laboral, y en lo que al tema previsional respecta, tu objetivo es claro: aumentar tus ahorros en tu cuenta de capitalización individual para lograr una buena pensión cuando te jubiles.

En varios artículos, te hemos contado la importancia de cotizar de manera continua durante la mayor cantidad de años posible, evitando lagunas previsionales. Así también, si quieres obtener mejores resultados a futuro, no solo debes asegurarte de cotizar el 10% de tu sueldo real, sino también – y de ser posible – invertir en otras herramientas de ahorro voluntario como el APV, que te ayuda a aumentar tus ahorros para la futura pensión.

Este tema cobra gran importancia sobre todo en tus primeros 10 años de cotización por el efecto multiplicador de tus ahorros, el cual es cada vez mayor a medida que pasa el tiempo. Pero este escenario, cambia radicalmente y se pone cuesta arriba si tomas la decisión de sacar fondos de tu cuenta de capitalización individual.

Una menor cantidad de fondos, teniendo en cuenta que nuestra expectativa de vida aumenta y debemos solventar más años de jubilados ya que los parámetros de jubilación no han tenido modificaciones en nuestro país (65 años hombres y 60 mujeres), nos expone inevitablemente a pensiones que no cumplan con nuestras expectativas.

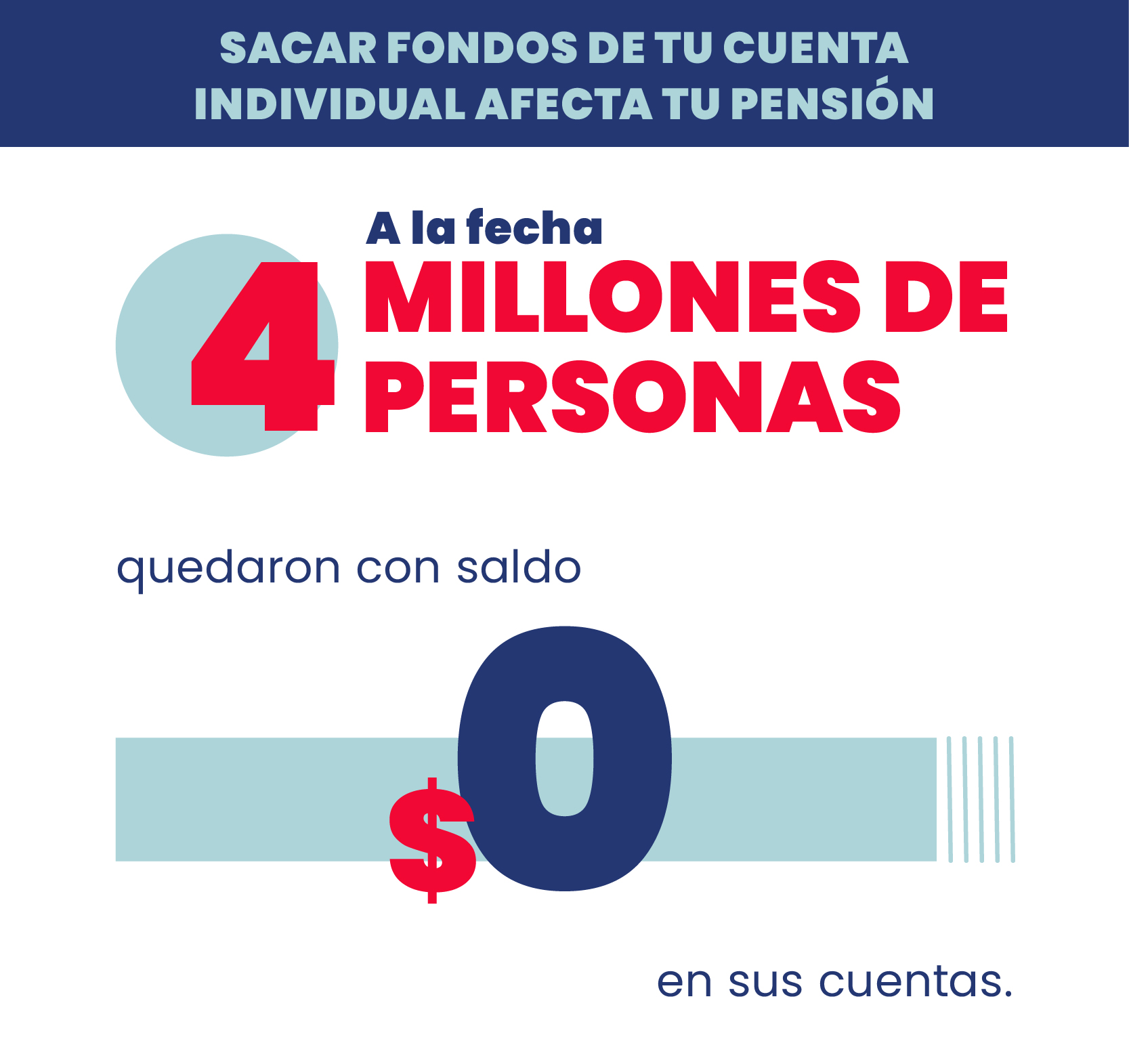

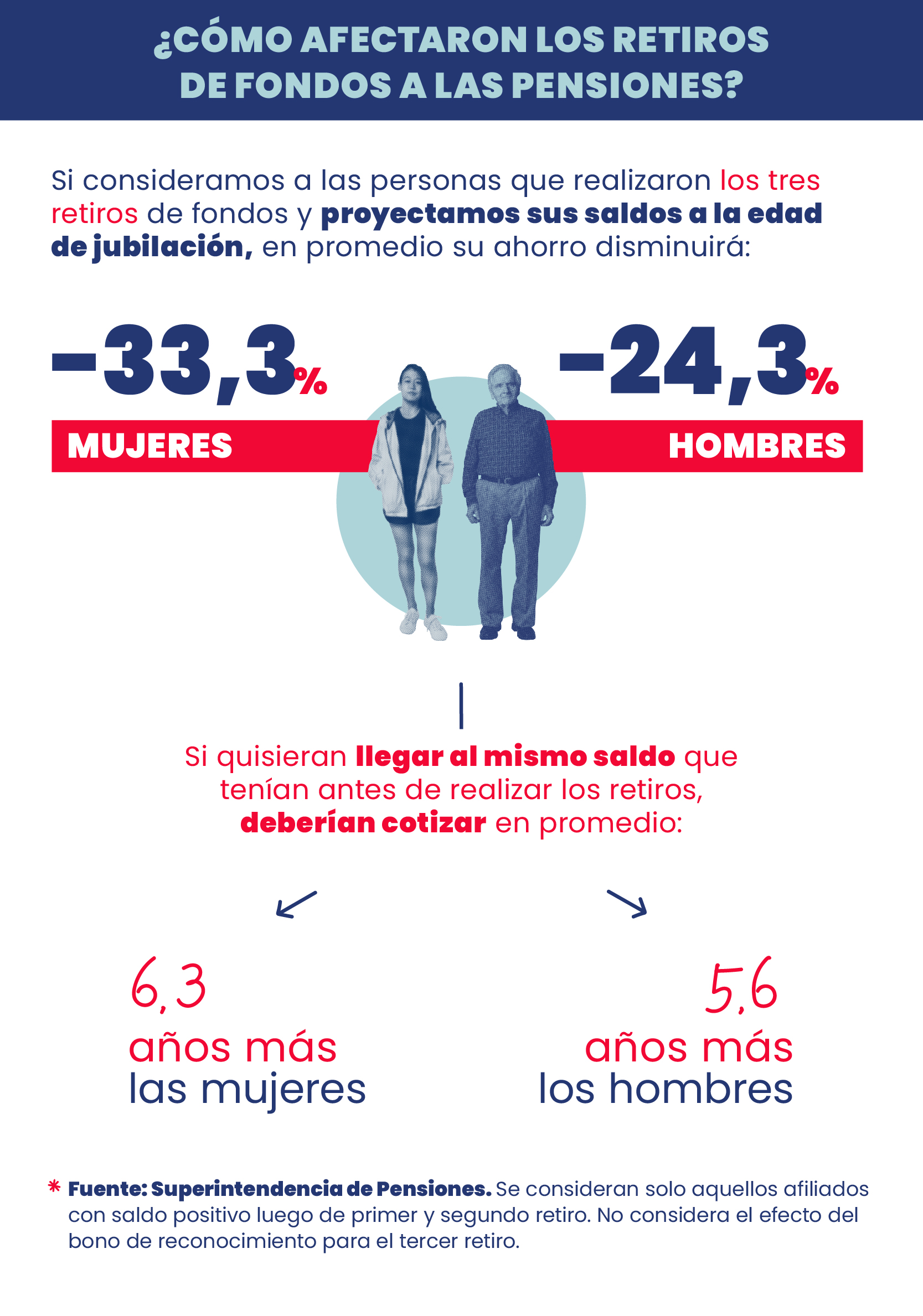

Según han confirmado expertos y autoridades de Gobierno con los dos primeros retiros, puedes llegar a perder cinco años de cotizaciones. A la fecha alrededor de cuatro millones de personas quedaron con saldo cero en sus cuentas y las pensiones de quienes jubilen van a ser aproximadamente 20% menores, por lo que sacar fondos de tu cuenta inevitablemente tiene efectos negativos y afecta tu pensión.