Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

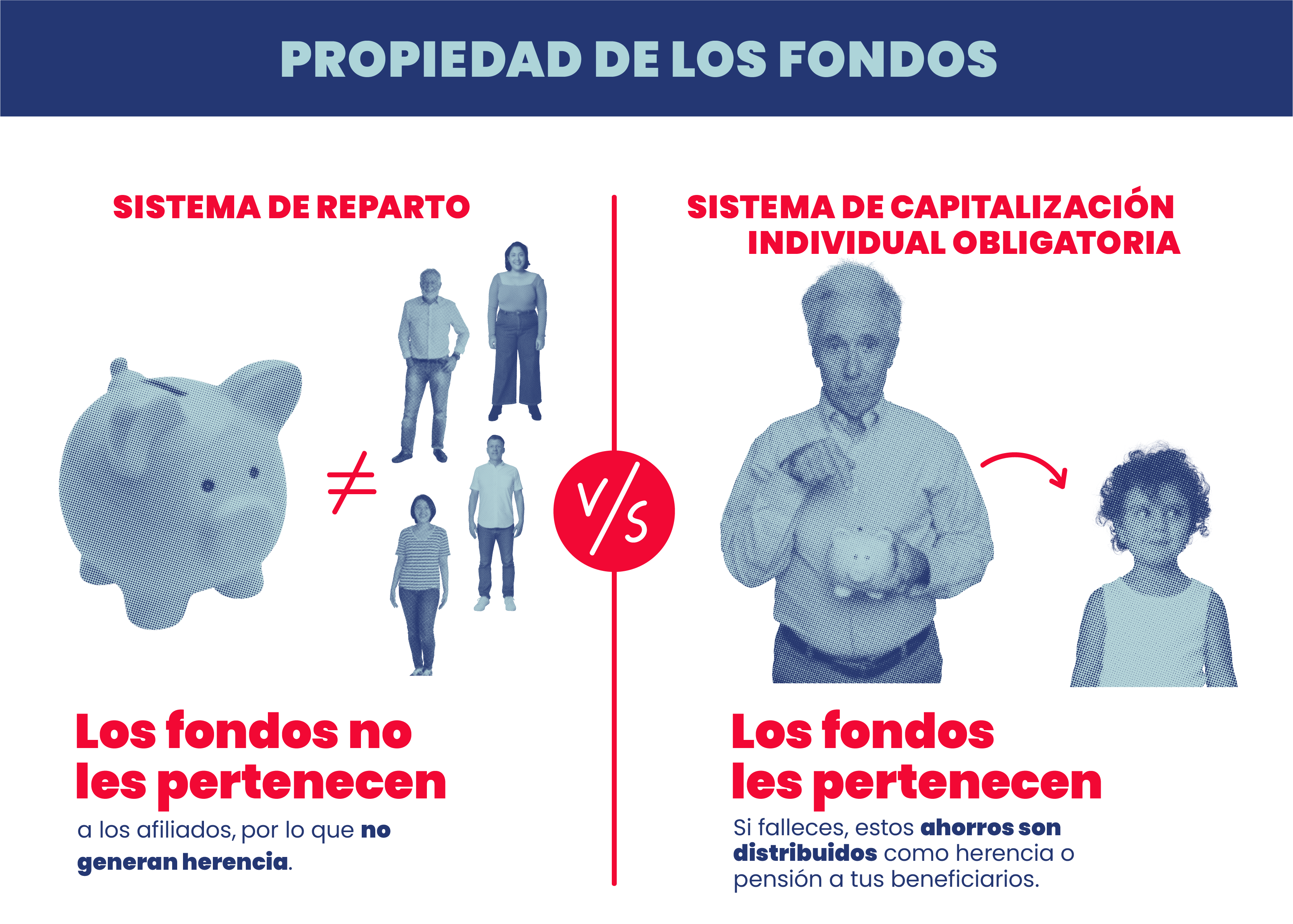

Para poder entender por qué un sistema de reparto no es sostenible en nuestro país, es necesario hacer una breve revisión sobre cómo funcionan tanto el sistema de capitalización individual -nuestro sistema actual- como el de reparto. En el Sistema de Reparto, no eres dueño de tus fondos, ya que cuando estás trabajando debes financiar a los pensionados con parte de tus ingresos, con la promesa de recibir el mismo beneficio cuando tú jubiles.

Tiene beneficios definidos, es decir, el monto de la pensión no se relaciona necesariamente con lo que aportas durante tu vida, sino que en base a una definición que puede incluir la cantidad de años cotizados y el nivel de renta, la cual es diferente en cada país donde operan este tipo de sistemas.

Incluso, pueden coexistir varias definiciones diferentes, como ocurría en Chile con las Cajas de Previsión. En simple, funciona bajo el principio de la solidaridad intergeneracional pero para que sea sostenible en el tiempo, la relación entre la cantidad de población activa y pasiva es clave.

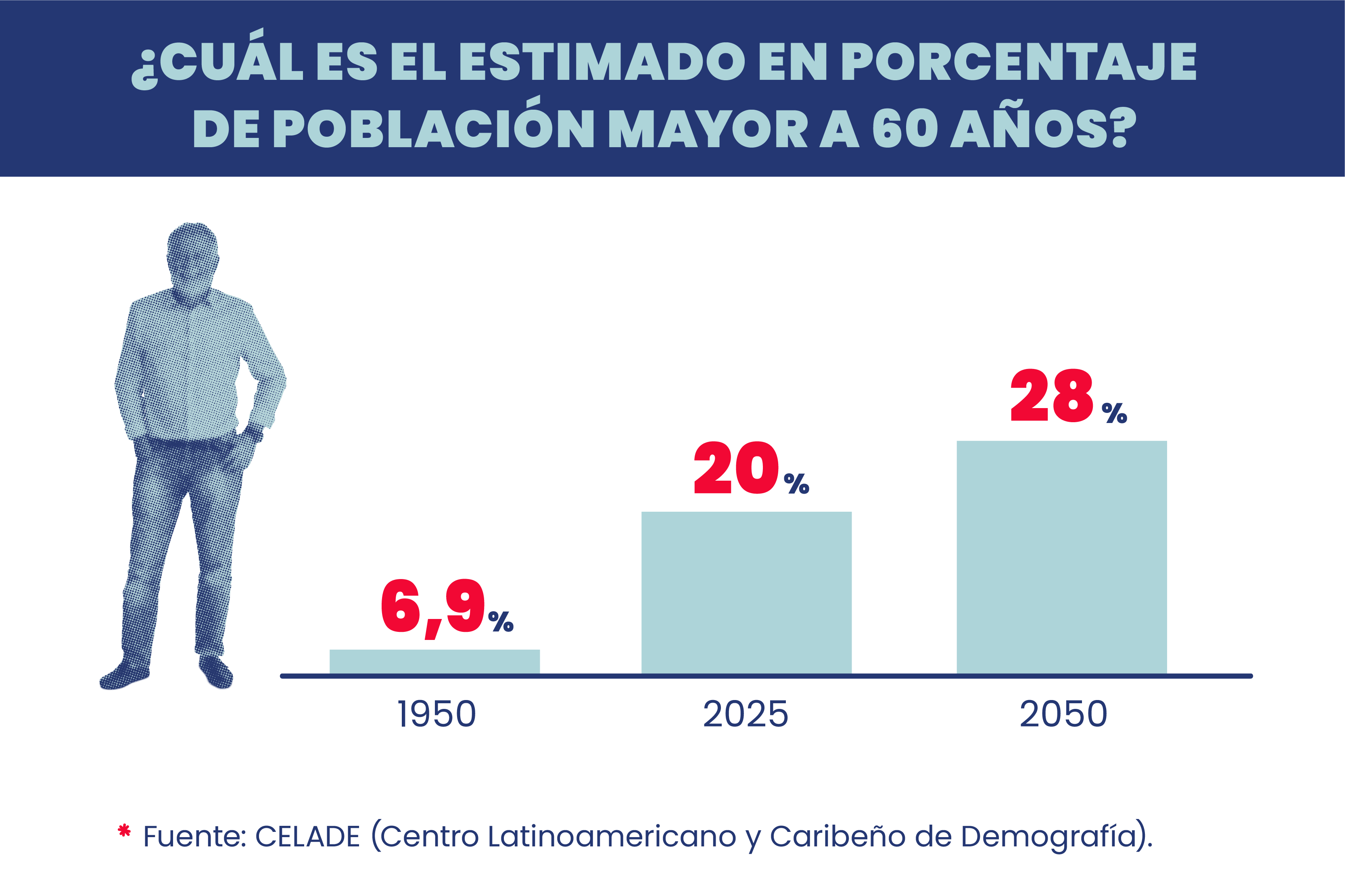

En el mundo y en particular en Chile, la disminución en el número de hijos hace que el sistema de reparto no se pueda mantener en el largo plazo. En 1980, había 7 chilenos en edad de trabajar por cada mayor de 65 años, actualmente hay menos de 5,5, y en el año 2050 se proyecta que sólo serán entre 2,1 y 2,4.

Así también, según cifras del INE (Instituto Nacional de Estadística) en los últimos 100 años, la esperanza de vida al nacer se ha triplicado en nuestro país. Sin ir más lejos, en 1900 se estimaba en 23,6 años para las mujeres y 23,5 años para los hombres y para el periodo 2015-2020 es de 82,1 mujeres y 77,3 para los hombres.

Con estos números, el sistema de reparto no es sostenible porque implicaría que la pensión de cada jubilado tendría que ser financiada con las cotizaciones de aproximadamente dos trabajadores, requiriendo cerca del 50% de su sueldo (hay que tener en cuenta que hoy solo cotizamos por el 10% del sueldo para pensión en la OCDE es de alrededor de un 18% en promedio).

En contrapartida, en el actual sistema de Capitalización Individual, eres el dueño de tus fondos, se cotiza por un monto definido (como dijimos antes, actualmente un 10%), lo que significa que tu jubilación depende únicamente de cuánto hayas ahorrado durante tu vida laboral y de la rentabilidad obtenida por la gestión de tu AFP.

Así cuando jubilas, este dinero ahorrado se transforma en tu pensión o en caso de fallecimiento, financia la pensión de tus beneficiarios y en caso de no existir estos, pasa a tus herederos.

Para quienes hoy se pensionan y por diversos motivos no pudieron ahorrar para financiar sus pensiones y además pertenecen al 60% de hogares más vulnerables, el Sistema de Capitalización Individual, es complementado por el Sistema Solidario de Pensiones, de cargo de todos los contribuyentes (trabajadores y empresas).

Teniendo en cuenta, de manera general, ambos sistemas, podemos ver que el de reparto no es factible en nuestro país. Para poder sostenerlo deberíamos tener más jóvenes que adultos mayores y – entre otras cosas- se tendría que aumentar la tasa de cotización aproximadamente al 35% en el mediano plazo (y a cerca de un 50% en el largo plazo). Solo de esa manera, los trabajadores activos podrían sostener a los trabajadores retirados en el futuro.

En cambio, el de Sistema Capitalización Individual debemos ajustarlo para que, además de mantenerse sostenible también entregue pensiones adecuadas, actualizando algunos parámetros a nuestra nueva realidad tal como lo han hecho países desarrollados: aumentar la tasa de cotización y elevar la edad de jubilación, entre otros.

Los datos lo confirman

Diferencia entre el Sistema de Reparto y el de Capitalización Individual Obligatoria