Hablemos de tu futuro

Lo que necesitas saber sobre el mundo de las pensiones, explicado en simple.

La modalidad de pensión es la forma de financiamiento, administración y pago de la pensión que podrás elegir al momento de jubilarte.

Por eso antes de pensionarte considera estos elementos: ¿qué modalidad de pensión te conviene elegir?, ¿en qué se diferencian las modalidades?, ¿qué pasará con tus ahorros en caso de fallecimiento?, ¿quieres que tus ahorros sean heredables?, ¿qué variables intervienen en el cálculo de pensión?

El sistema de pensiones chileno considera 2 modalidades para acceder a tus ahorros:

- Retiro programado

- Renta vitalicia

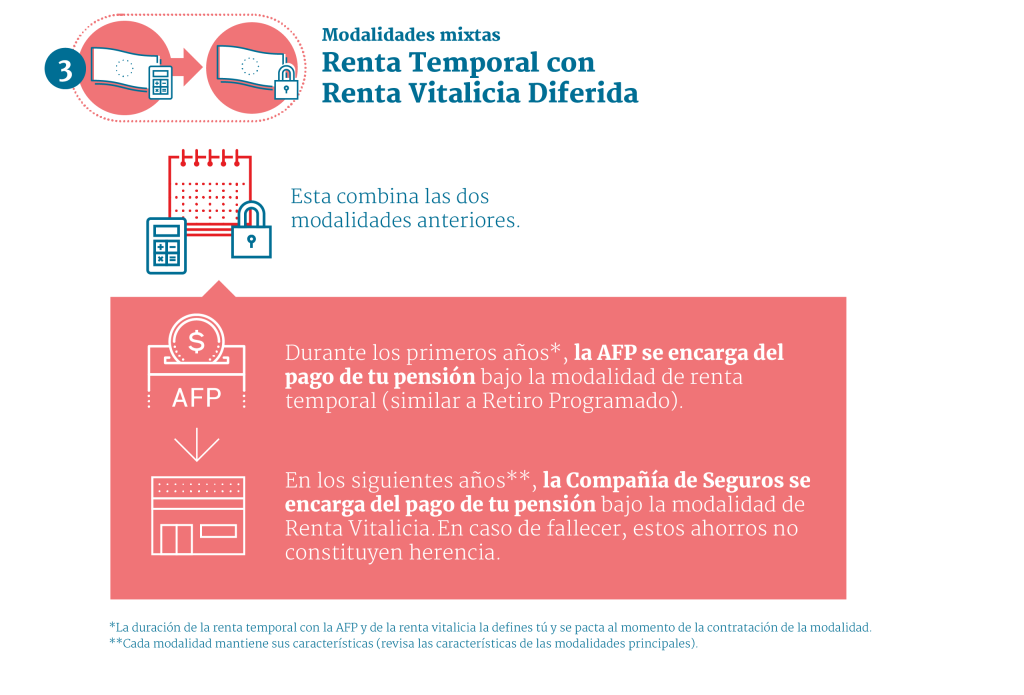

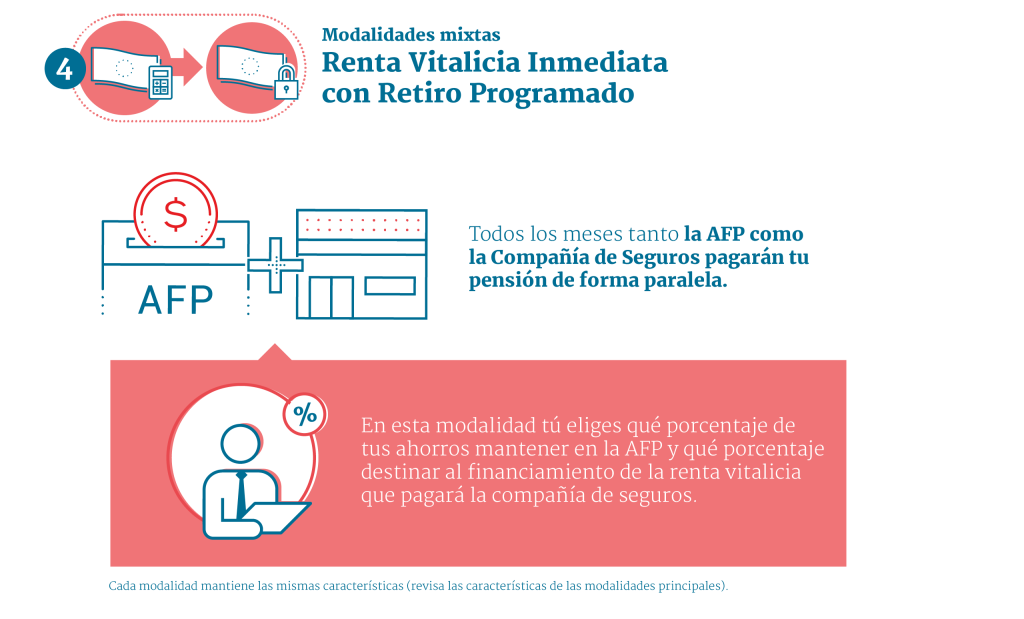

Y dos modalidades mixtas que combinan las características de las modalidades anteriores :

- Renta temporal con renta vitalicia diferida

- Renta vitalicia inmediata con retiro programado

¿En qué consiste cada una?

Qué debes considerar antes de seleccionar la modalidad de pensión

Antes de elegir debes evaluar muy bien tu situación personal y preguntarte lo siguiente:

- ¿Necesitas un mayor monto de pensión en los primeros años de tu jubilación?

- ¿La pensión será tu principal fuente de ingresos?

- ¿De ser posible, quieres dejar herencia?

Conocer las respuestas de estas preguntas te guiará a tomar la decisión que más te conviene.

¿Qué pasa con tus ahorros en caso de fallecimiento?

En caso de fallecimiento independiente de la modalidad que hayas elegido, la AFP o Compañía de Seguros, según corresponda, pagará pensión de sobrevivencia a tus beneficiarios. Pero si no posees beneficiarios…

Los fondos que queden se heredarán sólo en la modalidad de retiro programado.

En el retiro programado, la AFP se encarga de la administración de tus fondos y el pago de tu pensión. Los ahorros son de tu propiedad y en caso de no haber beneficiarios de pensión de sobrevivencia tus ahorros constituyen herencia. La AFP no se queda nunca con tu dinero.

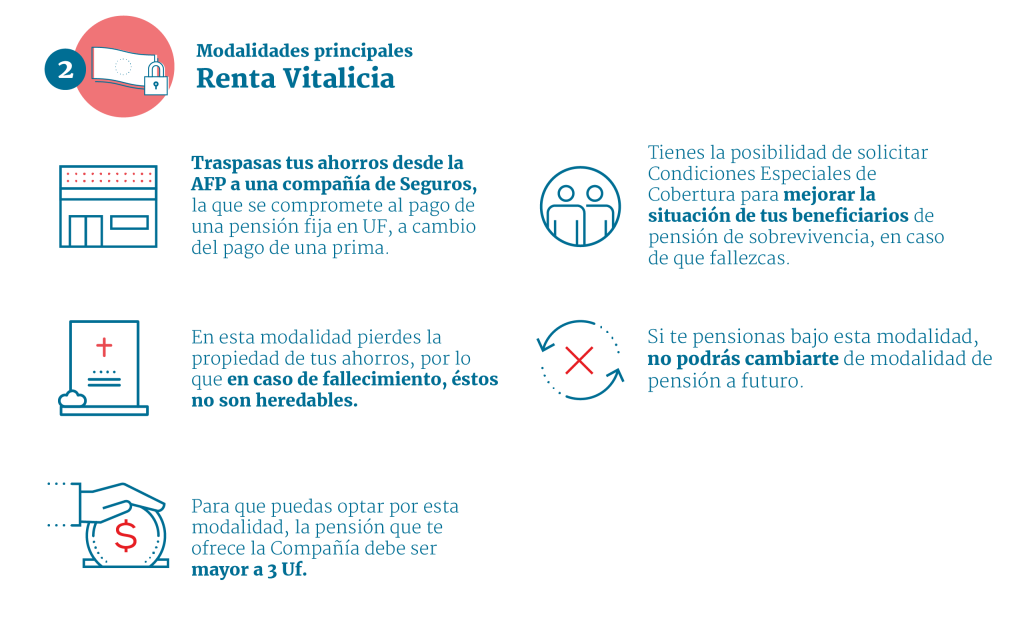

Tus fondos no se heredan si eliges la modalidad de renta vitalicia.

Al contratar una renta vitalicia, la compañía de seguros asume la obligación de pagar la pensión en UF en forma vitalicia a cambio del pago de una prima convenida (pagada con tus ahorros). En caso de fallecimiento y sin presencia de beneficiarios para la pensión de sobrevivencia, no se genera herencia.

¿Cómo se calcula el monto de tu pensión?

En el caso de las modalidades ofrecidas y gestionadas por la AFP, se considera:

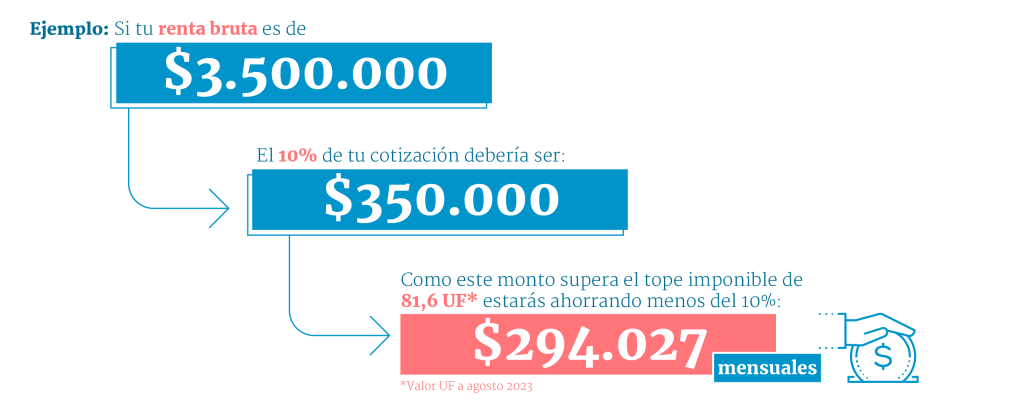

¿Estás cotizando el 10% real de tu sueldo?

Por ley, los afiliados destinan el 10% de su sueldo a la cuenta de capitalización individual obligatoria, a través del pago de cotizaciones previsionales. Sin embargo, no todos cotizan el 10% real de su sueldo, ya que si ganas por sobre el tope imponible establecido por ley (actualmente 81,6 UF mensuales) estarás ahorrando el 10% del tope imponible y no del total de tu sueldo.

Veamos un ejemplo:

En nuestro Centro de Asesoría de la app AFP Habitat encontrarás una herramienta para simular tu pensión. También puedes ponerte una meta de ahorro y te ayudaremos a alcanzarla, a través de un video interactivo. Descarga la app en